Q2 2025 Udsigter for det amerikanske aktiemarked Key Takeaways

- En bred vifte af aktier med tilknytning til kunstig intelligens er blevet hårdt ramt.

- Valueaktier klarer sig betydeligt bedre end growth-aktier - og er alligevel mere attraktive.

- Aktier med bred moat er nu de mest attraktivt vurderede

- Small cap-aktier er fortsat meget attraktivt prissat, men det kan tage et stykke tid, før de begynder at give gevinst.

I vores 2025 Market Outlook bemærkede vi, at markedet var prissat til perfektion og handlede til en relativt sjælden præmie i forhold til fair value, og vi spurgte: "Vil det vare ved?" Vi bemærkede, at positionering var blevet stadig vigtigere, og anbefalede investorer at overvægte value-aktier, da de var attraktivt prissat. Growth-aktier var betydeligt overvurderede og blev handlet til deres højeste præmier siden toppen af den disruptive tech-boble i begyndelsen af 2021 og burde undervægtes.

Siden da er Morningstar US Market Index faldet med 1,74 % fra kvartal til dato frem til den 24. marts. Tabene har været koncentreret blandt de aktier, der er mest korreleret med kunstig intelligens. AI-aktier er generelt placeret i growth- og core-kategorierne, som er faldet med henholdsvis 3,79 % og 3,52 %. Omvendt har de undervurderede value-aktier ikke kun holdt skansen, men er også steget med 4,59 %.

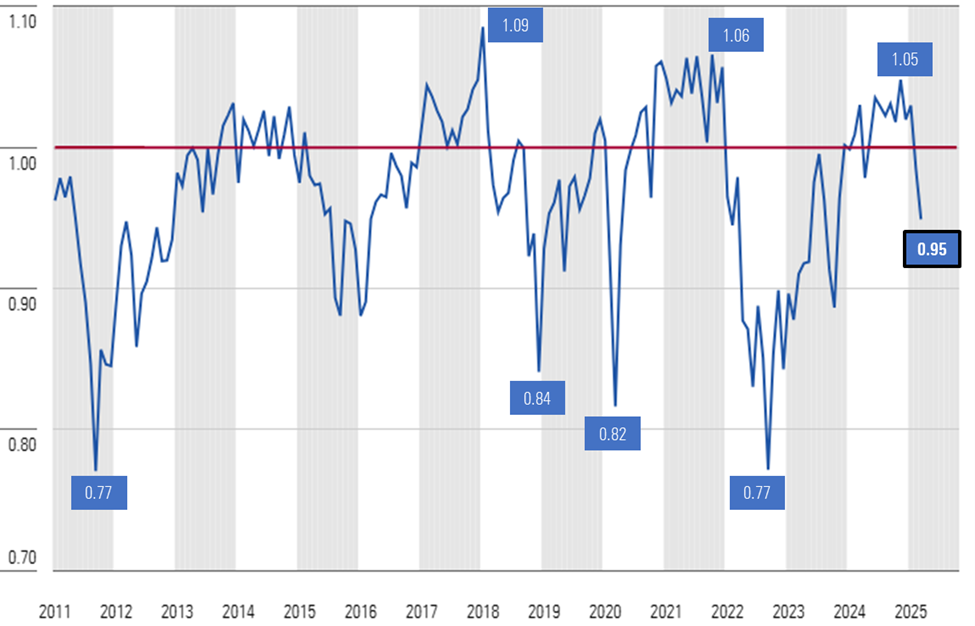

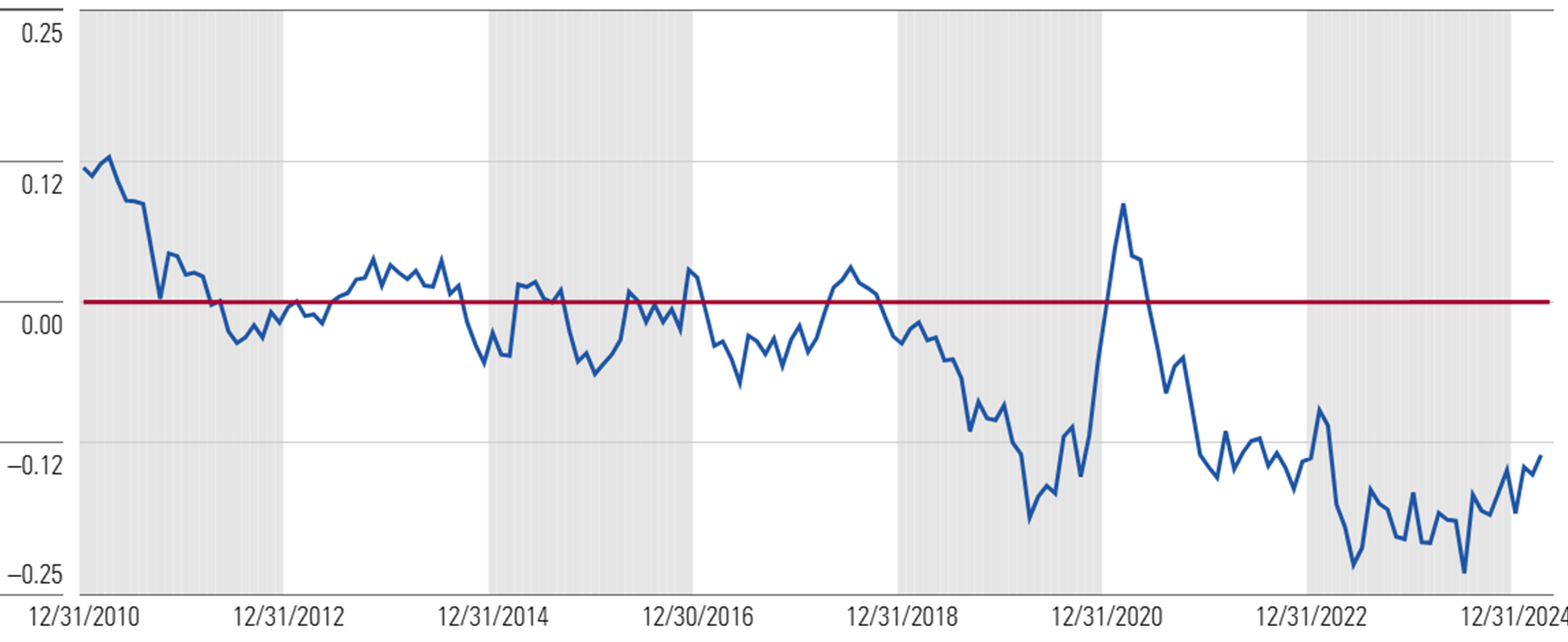

Værdiansættelser falder til bunden af det interval, vi anser for fair value

Baseret på en sammensætning af vores indre værdiansættelser af de mere end 700 aktier, vi dækker, og som handles på amerikanske børser, beregnede vi pr. 24. marts 2025, at det amerikanske aktiemarked handlede til et pris/fair value-estimat på 0,95. Det svarer til en rabat på 5 % i forhold til vores fair value estimater. Det placerer markedet nær bunden af det interval, som vi anser for at være fair value.

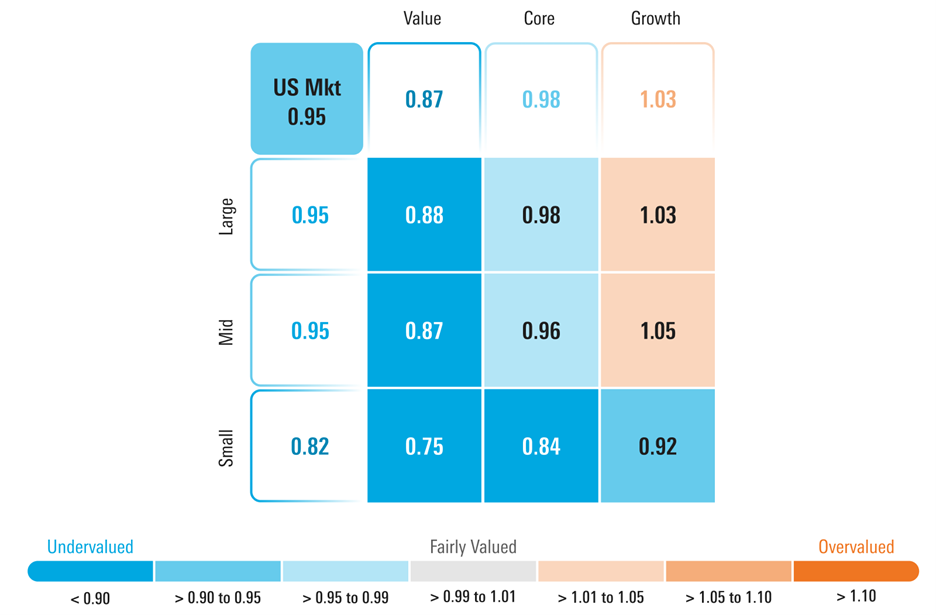

Selv efter at have klaret sig bedre, er Value stadig mest attraktiv

I løbet af kvartalet har flugten på tværs af overvurderede og overeksponerede AI-aktier ført til en hurtig nedadgående reduktion af vores pris/fair value for growth-kategorien. Growth handles nu kun med en præmie på 3 %, mens den var på 24 % i begyndelsen af året. Mens value-aktier har haft en gevinst indtil videre, er kategorien blevet endnu mere undervurderet og handles nu med en rabat på 13 % i forhold til fair value. I løbet af første kvartal har vores analytikerteam øget vores fair values på en lang række value-aktier.

I vores 2025 Outlook forventede vi kun en lille stigning i priserne på det brede markedsindeks. Vi bemærkede, at indtjeningen skulle indhente værdiansættelserne, hvilket vi ikke forventede ville ske før i anden halvdel af året. Da markedet nu handles med rabat, ser vi nu et vist potentiale for kursstigninger på markedsniveau, men på baggrund af vores værdiansættelser anbefaler vi fortsat investorer at-

- Overvægt: Value-aktier, som handles med en rabat på 13 % i forhold til fair value.

- Markedsvægt: Core-aktier, som handles med en rabat på 2 % i forhold til fair value.

- Undervægt: Growth-aktier, som handles med en præmie på 3 % i forhold til fair value

Efter kapitalisering anbefaler vi investorer at-

- Overvægt: Small cap-aktier, som handles med en rabat på 18 % i forhold til fair value.

- Undervægt: Large-cap- og mid-cap-aktier, som begge handles med samme rabat som det samlede marked.

Historisk set har small cap-aktier klaret sig bedst, når den amerikanske centralbank lemper pengepolitikken, de lange renter falder, og økonomien er klar til at komme i gang igen. Det ser ikke ud til at være tilfældet på kort sigt, og selv om disse aktier er undervurderede, er det måske først senere på året, at de begynder at fungere. Fra et pengepolitisk synspunkt forventer økonomiteamet fra Morningstar Wealth Management, at Fed vil sænke renten for federal funds tre gange i år. Mens de forudser, at vækstraten vil aftage sekventielt frem til slutningen af året, forudser de, at økonomien vil begynde at accelerere igen i begyndelsen af 2026. De lange renter handles i øjeblikket på deres 2025-prognoseniveau, men bør begynde en flerårig nedadgående tendens senere på året.

Nedgang på tværs af AI-aktier driver nedturen, ikke tariffer

Mange medier har rapporteret, at tariffer er en hovedårsag til markedsudsalget, men John Rekenthaler fra Morningstar skriver, at tariffer ikke er den sande årsag til markedsudsalget og beskriver, hvorfor han ikke ser det på den måde. Vores værdiansættelser og markedshandlinger understøtter hans påstand.

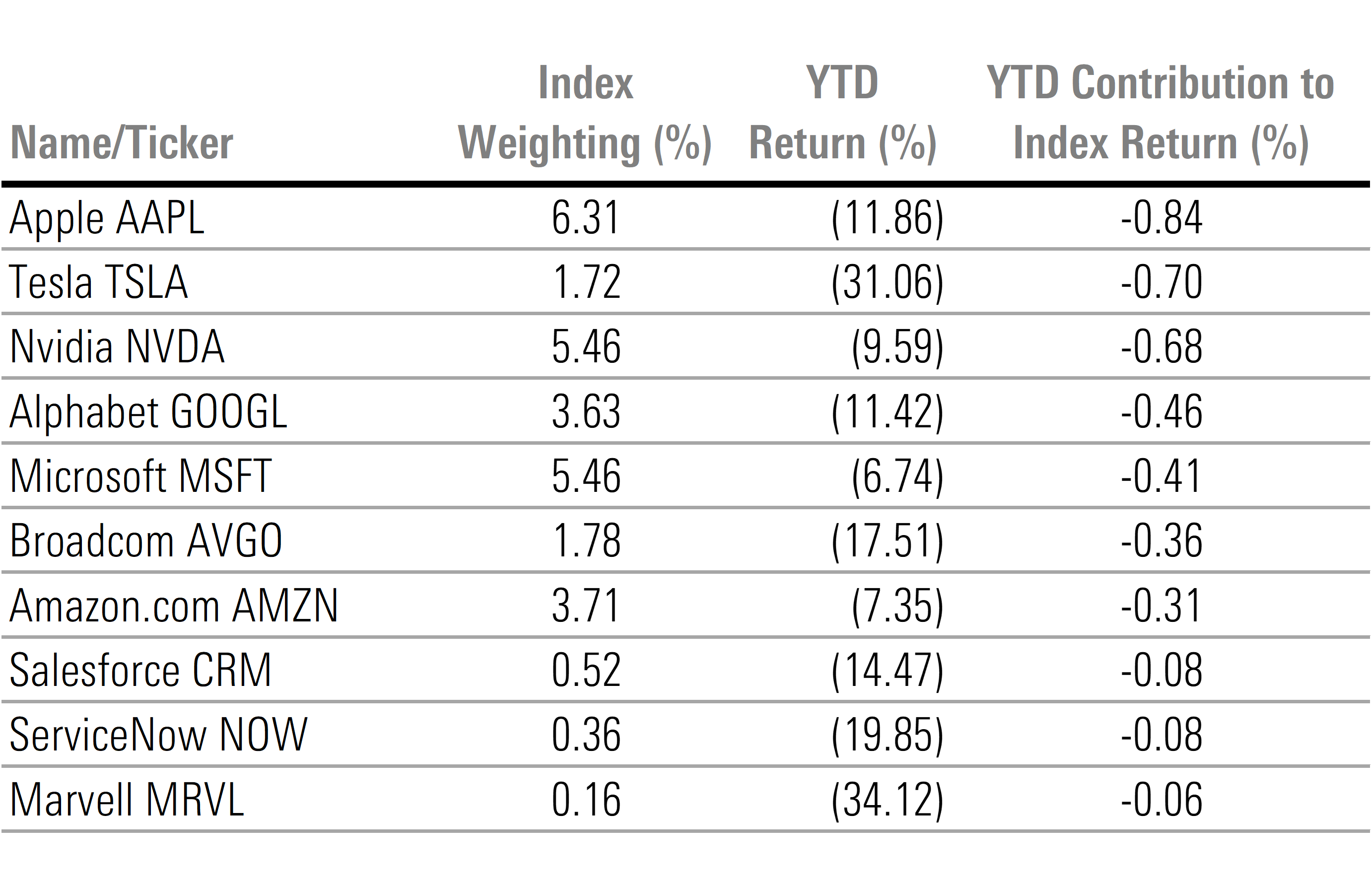

Ifølge en analyse af Morningstars amerikanske markedsindeks er det negative afkastbidrag fra blot 10 aktier større end det samlede markedsudsalg. I bund og grund betyder det, at der var nok gevinster på resten af markedet til at opveje en stor del af tabene på disse aktier. Af disse 10 aktier var syv af dem blandt de 10 bedste positive afkastbidrag i 2024. Alle er på en eller anden måde korreleret med den hurtige udvikling, vækst og anvendelse af kunstig intelligens. De tre andre (Salesforce CRM, ServiceNow NOW og Marvell MRVL) var også knyttet til AI-handel.

Er AI-aktier i et bear-marked?

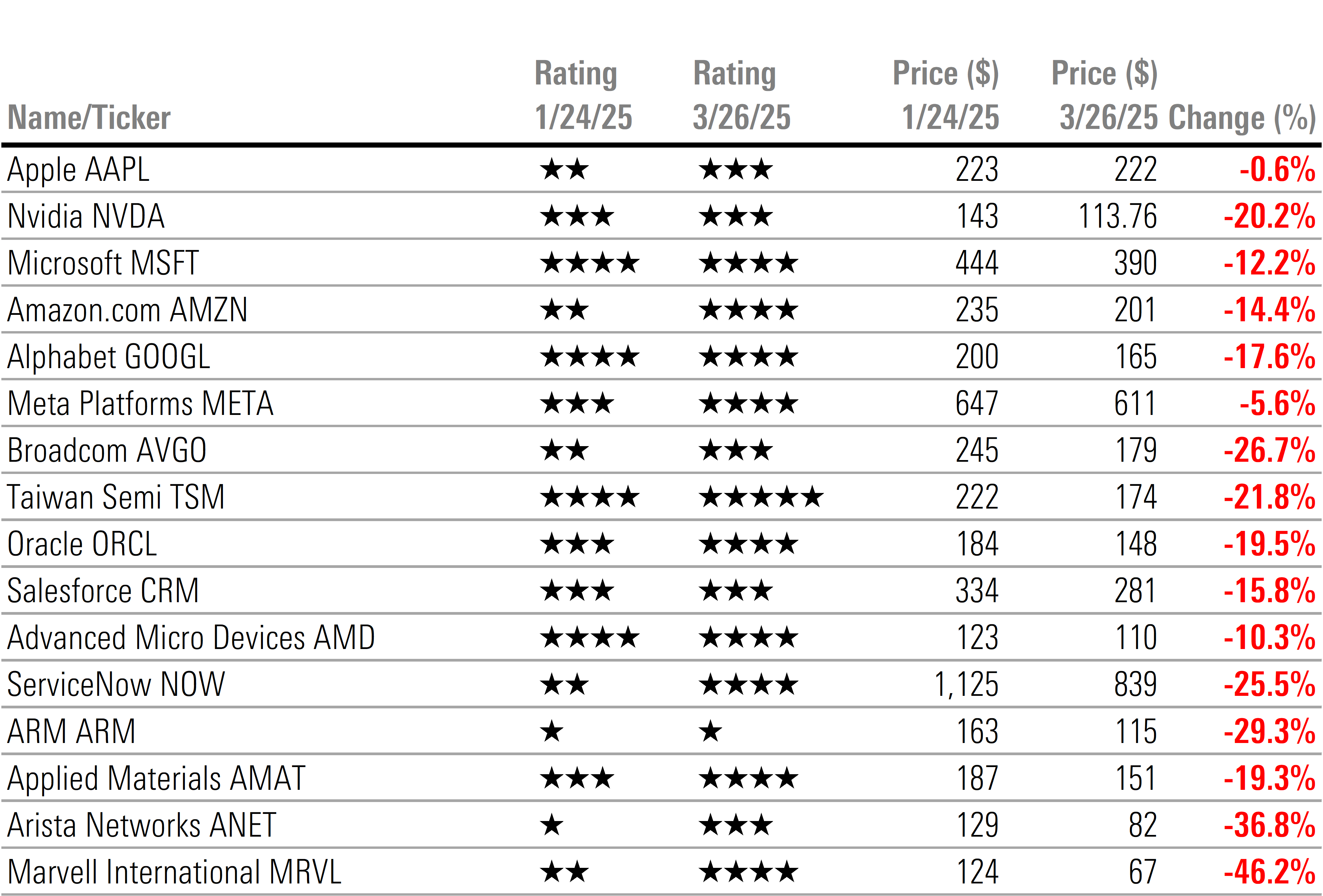

Nedgangen i AI-aktier var ikke kun begrænset til disse 10, men en bred vifte af aktier med tilknytning til kunstig intelligens er blevet hårdt ramt. De fleste AI-aktier toppede lige før DeepSeek ramte overskrifterne. Siden den dag har AI-aktier generelt haft en nedadgående tendens.

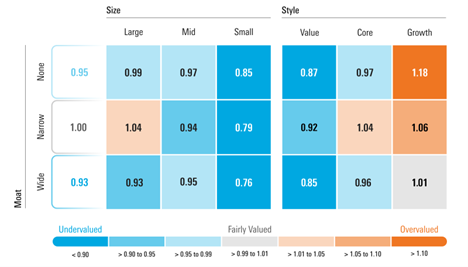

Aktier med bred moat ser attraktive ud for første gang i et stykke tid

Nogle af de største mega-cap-aktier, som vi vurderer med en bred moat, såsom Apple AAPL, Alphabet GOOGL, Amazon.com AMZN, Microsoft MSFT og Nvidia NVDA, er alle blevet solgt indtil videre i år. Det har bragt den samlede kategori ned på en rabat på 7 % efter at have startet året med en præmie på 5 %. Aktier med bred moat er nu de mest attraktivt prissatte. Sidste gang, de blev handlet med så stor en rabat eller mere, var i efteråret 2023, da markederne fortsatte med at rejse sig fra bear-markedet i 2022.

Vi ser værdi i næsten hele spektret af bred moat-aktier, bortset fra growth. Selv der handles growth nu kun med en præmie på 1 %, mens den blev handlet med en præmie på 17 % i begyndelsen af året.

Nu er det et godt tidspunkt at gennemgå din portefølje og øge kvaliteten af dine aktiebeholdninger ved at skifte til aktier i virksomheder med brede economic moats. Ikke alene handles aktier med bred moat med attraktive sikkerhedsmarginer under deres indre værdiansættelse, men vi mener også, at de har mindre nedadgående risiko. Morningstars økonomiteam forudser, at den økonomiske vækst vil aftage hvert kvartal i løbet af i år, hvilket igen vil føre til en langsommere indtjeningsvækst. I et sådant miljø forventer vi, at virksomheder, der ikke har langsigtede, holdbare konkurrencefordele, vil blive mere negativt påvirket.

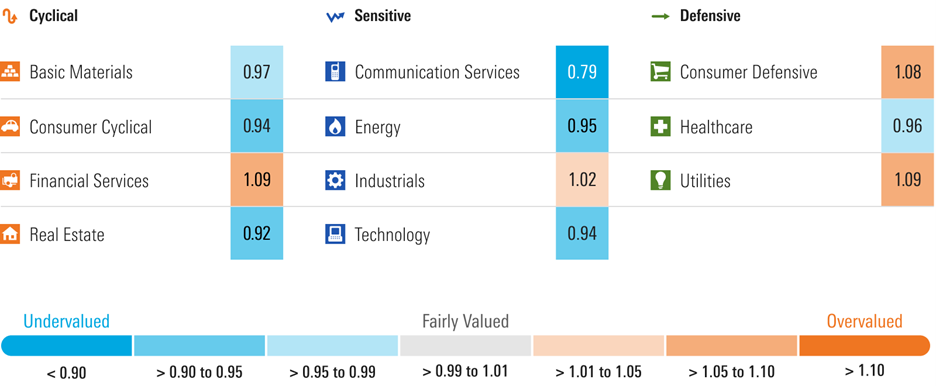

Bemærkelsesværdige ændringer i sektorernes værdiansættelse: Kommunikation yderligere undervurderet, resterende sektorer konvergerer mod fair value

Sektorernes værdiansættelser havde en tendens til at nærme sig vores fair value i løbet af første kvartal. Undtagelsen fra denne regel er kommunikationssektoren, som blev yderligere undervurderet, da både Alphabet- og Meta META-aktien blev handlet ned, mens vi hævede vores fair value på begge. Kommunikationssektoren er nu igen den mest undervurderede sektor.

Den største ændring i sektorens værdiansættelse skete i cyklisk forbrug, hvor pris/fair value faldt til 0,94 fra 1,19. Faldet på 31 % i Tesla TSLA-aktien tegnede sig for størstedelen af ændringen, efterfulgt af faldet på 7 % i Amazon. Tesla og Amazon blev vurderet som henholdsvis 1 stjerne og 2 stjerner i begyndelsen af året. Den næststørste ændring i værdiansættelsen skete i teknologisektoren. Pris/fair value faldt til 0,94 fra 1,07, og størstedelen af værdiændringerne skyldtes faldet i AI-aktiekurserne.

Blandt de undervurderede sektorer, der steg, steg pris/fair value i energisektoren til 0,95 fra 0,90, da aktiekurserne steg i hele sektoren. Sundhedssektorens pris/fair value steg til 0,96 fra 0,92. Eli Lilly LLY spillede en stor rolle i ændringen, men aktiekurserne steg generelt i hele sektoren.

Endelig blev forsyningssektoren yderligere overvurderet og steg til 1,09 fra 1,07. Selvom vi er enige med markedet i, at brug af kunstig intelligens vil føre til større efterspørgsel efter elektricitet, mener vi, at markedet priser for meget vækst ind, for hurtigt.

Webinar om markedsudsigter for 2. kvartal 2025

Mød mig og cheføkonom Preston Caldwell fra Morningstar Investment Management tirsdag den 8. april 2025 kl. 11.00 Central/Noon Eastern, når vi:

- Gennemgår vores værdiansættelser og identificerer undervurderede muligheder på tværs af kategorier, sektorer og aktier.

- Fremhæver investerbare langsigtede sekulære væksttemaer.

- Giver vores prognoser for USA's reelle bruttonationalprodukt, inflation og renter.

- Besvare spørgsmål fra publikum live.

Tilmeld dig her.

Forfatteren eller forfatterne ejer ikke aktier i nogen af de værdipapirer, der er nævnt i denne artikel. Få mere at vide om Morningstars redaktionelle politik.