Kina er ikke ligefrem en populær investeringsdestination i disse dage. Morningstar-kategorien for Kina-regionen for amerikanske fonde og ETF'er oplevede sit tredje år i træk med nettoudstrømning i 2024. I mellemtiden har porteføljeforvaltere med diversificerede mandater flyttet aktiver væk fra Kina mod Indien og andre markeder i de senere år. Som min kollega Francesco Paganelli for nylig påpegede, er der 50 fonde og ETF'er i Morningstars database med "ex-China" i deres navn, med et eksplicit mandat til at undgå markedet.

"Uinvesterbart" er et ord, man hører meget i disse dage om Kina. Årsagerne er bl.a: "risiko for autokrati" som følge af det regerende kommunistparti, en skuffende økonomisk forbedring efter pandemien, problemer på ejendomsmarkedet, en mulig invasion af Taiwan og demografiske udfordringer. Nå ja, og truslen om endnu en handelskrig med USA truer.

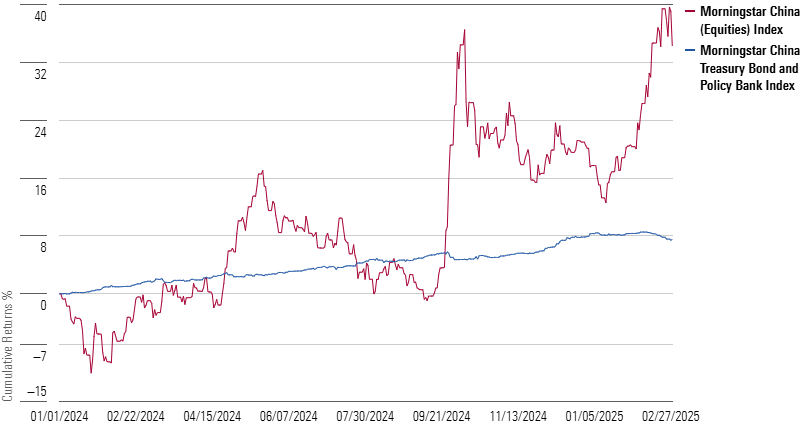

Sagen er, at mens investorernes opmærksomhed har været fokuseret andre steder, har kinesiske aktiver faktisk givet stærke afkast på det seneste. På aktiesiden steg Morningstar China Index med næsten 20 % i 2024 og med yderligere 12 % i de første to måneder af 2025. Obligationer har også skinnet igennem; Morningstar China Treasury Bond and Policy Bank Index har haft en årlig gevinst på 5 % i løbet af de sidste tre år målt i yuan. I samme periode har Morningstar US Core Bond Index ligget i minus .

Tiden føles rigtig til at se nærmere på Kina og - som jeg diskuterede i sidste uges klumme - emerging markets mere generelt, i betragtning af den positive holdning til aktivklassen, som mange investeringseksperter giver udtryk for. Her vil jeg overveje, om kinesiske aktiver bør være på investorernes radar. Med den Hong Kong-baserede forsker Louis-Vincent Gaves ord i podcasten The Long View er Kina både et "superfrustrerende marked" og "den mest konkurrencedygtige økonomi, som verden nogensinde har set".

Vejen til uinvesterbarhed

Når man stopper op og tænker over det, er det forbløffende, hvor dramatisk investeringshistorien omkring Kina har ændret sig. I årene op til pandemien skrev Morningstars analytikere om "Kinas stigende betydning blandt emerging aktiemarkeder"; vi analyserede forskellene mellem Kinas A-aktier, B-aktier og H-aktier; og den daværende amerikanske senator Marco Rubio gik efter indeksudbydere for at tilføje kinesiske aktier til deres benchmarks. Ved udgangen af 2020 omfattede Morningstar Global Markets Index Alibaba BABA og Tencent TCEHY som top 10-bestanddele. Kinas aktieandel på 5 % af det brede aktieindeks overgik Storbritanniens og Tysklands.

Hvis man går endnu længere tilbage, var Kina selvfølgelig "C'et" i BRIC. Efter TMT-boblen - eller teknologi, medier og telekommunikation - sprang i begyndelsen af 2000'erne, blev de lovende vækstmarkeder i Brasilien, Rusland, Indien og Kina det nye trendy investeringstema. Kinas økonomiske vækst var uden tvivl den motor, der drev BRIC, på grund af landets voldsomme efterspørgsel efter brasilianske og russiske naturressourcer (Indien, som er en råvareimportør, er en anden historie). I det første årti af det nye årtusinde lå Kinas årlige økonomiske vækstrate ofte over 10 %.

Så hvordan kunne en stigning, der engang virkede ustoppelig, køre af sporet? Først vil jeg påpege, at Kina har været et vanskeligt sted at investere, lige siden Shanghai-børsen genåbnede i 1990 efter at være blevet lukket af kommunistpartiet i 1949. Kina er beviset på, at økonomisk vækst ikke altid giver afkast på de finansielle markeder. I Chinese Stocks: The Road to Nowhere og Chinese Stocks: What Went Wrong undersøgte min nyligt pensionerede kollega John Rekenthaler, hvorfor investorer på kapitalmarkederne ikke kunne drage fordel af "det største økonomiske fremskridt i verdenshistorien". John nævner virksomhedernes manglende rentabilitet, dårlig behandling af minoritetsaktionærer, svag juridisk beskyttelse og en historie med statslig indgriben.

Det sidste punkt kom til fuld udfoldelse i 2021, da den kinesiske regering slog hårdt ned - først på industrien for profitorienteret uddannelse og derefter på internetvirksomheder. Uanset om man kalder det "regulatoriske indgreb", "nedslag" eller "øretæver", var resultatet for investorerne negativt. Aktierne i New Oriental Education & Technology Group 09901 og TAL Education Group TAL gik i frit fald. Langt mere markant var effekten på den gruppe af virksomheder, der engang var kendt under akronymet BATS - Baidu BIDU, Alibaba, Tencent og Sina- Kinas svar på de amerikanske FAANG-aktier (Facebook, nu Meta Platforms META; Amazon.com AMZN; Apple AAPL; Netflix NFLX; og Google, nu Alphabet GOOGL). I løbet af 2021 faldt Kinas aktie i Morningstar Global Markets Index til 3,5 % fra et højt niveau på 5,4 %. Den længe ventede børsnotering af Ant Group, et datterselskab af Alibaba, blev sat på hold.

Husk, at 2021 også var højsæson for covid-19-pandemien, som havde sit udspring i Kinas Wuhan-provins. Regeringen indførte strenge lockdowns. Kontrollen omfattede også forretningsaktiviteter, der blev anset for at bidrage til samfundsmæssige problemer. Man sagde, at industrien for profitorienteret uddannelse lagde et unødvendigt pres på familierne, mens problemerne med internetvirksomhederne vedrørte konkurrencebegrænsende praksis, datasikkerhed og indhold. I nogles øjne var Kinas regering med rette bekymret for skærmtid. Andre siger, at det handlede om at ydmyge åbenmundede forretningsmoguler som Jack Ma.

Uanset hvad blev Kinas udfordringer kun større og større. I 2022 blev Ukraine invaderet af Rusland, som Kina med præsident Xi Jinpings ord havde et "venskab uden grænser" med. "Autokrati er en dårlig investering" af min kollega Tom Lauricella formulerede et synspunkt, der blev delt af store dele af det globale investeringssamfund. I 2023 afsluttede Kina sin "Zero Covid"-politik, og forventningen om et kraftigt økonomisk opsving blev afløst af bekymringer over en dybt problematisk ejendomssektor. Igen var regeringens hånd synlig, idet den traf foranstaltninger for at begrænse overdreven låntagning og spekulation. Bygherrer som China Evergrande Group og Country Garden misligholdte deres gæld.

Et komplekst billede

Med en økonomi på 18 billioner dollars og 1,4 milliarder mennesker er Kina mildest talt mangfoldig. Da DeepSeek AI kom på banen i januar 2025, mindede det verden om Kinas teknologiske formåen. Fans af Berkshire Hathaway BRK.A BRK.B ved, at firmaet længe har haft en andel i den kinesiske producent af elektriske køretøjer BYD BYDDF. Faktisk fortalte Gave os i podcasten The Long View, at Kina og dets 130 bilproducenter er førende i verden inden for bilproduktion.

Gave giver den første Donald Trump-regerings handelspolitik æren for at have katalyseret den kinesiske industri:

"Lederne i Kina tænkte, at hvis det er semiconductors i dag, kan det i morgen være bildele, det kan være kemiske produkter, det kan være industri-robotter, det kan være turbiner, det kan være, you name it, det kan være alt, hvad vi har brug for fra resten af verden, hvilket gør os sårbare over for potentielle sanktioner fremover. Vi har derfor ikke noget andet valg end at bygge vores egen industrielle evne i stort set hver eneste industri."

Gave nedtonede nogle af de risici, der bidrager til synspunktet "Kina er uinvesterbart". Han forklarer ejendomskrisen med, at den skyldtes, at regeringen omdirigerede bankernes udlån fra ejendomsmarkedet til industrien, og bemærker, at den ikke udviklede sig til en bredere finanskrise. Han kalder Kina "sandsynligvis den mest konkurrencedygtige økonomi, verden nogensinde har set", og nævner landets handelsoverskud på mere end 1 billion dollars. Han kalder spørgsmålet om en invasion af Taiwan for "en overdrevet risiko".

Der er stadig potentiale

De langsigtede value-investorer i Morningstar Investment Management og Research Teams ser til gengæld muligheder i Kina. "Vi er optimistiske med hensyn til udsigterne for kinesiske aktier på mellemlang sigt," skriver de i Morningstar 2025 Outlook. De forventer, at de stimulerende foranstaltninger, der blev indledt i 2024, vil "fortsætte med at udvikle sig", nævner "en mere gunstig lovgivningsmæssig baggrund", forventer "moderat indtjeningsvækst fra kinesiske virksomheder" og fastholder et "positivt syn på flere af de store teknologivirksomheder, efterhånden som forbrugerne genvinder fodfæstet". Faktisk mener Morningstars aktieanalytikere, at Baidu, Alibaba og Tencent har brede economic moats eller holdbare konkurrencefordele, som bør beskytte deres overskud mod konkurrencepres.

Det er muligt, at de seneste stærke afkast fra Kina blot er et cyklisk opsving. Tidligere stigninger har lokket investorer til for derefter at brænde dem af. Det er også muligt, at de faldende kinesiske obligationsrenter afspejler en aftagende økonomi.

Men måske vil virksomhedernes rentabilitet få større betydning i takt med, at Kina bremser op. Efter min mening kan Kina blive en mere overbevisende investeringsdestination i de kommende år, især hvis de amerikanske aktieafkast bliver mere moderate. Det er én ting at afskrive Kina, når det amerikanske marked giver et afkast på 25 % om året; det bliver sværere at ignorere, hvis de amerikanske aktiver får det svært, som mange eksperter forudser. Jeg synes, at Morningstar 2025 Outlook har et fint afbalanceret syn på investering i Kina: "Der er stadig potentiale," men "vejen vil sandsynligvis forblive ujævn."

Forfatteren eller forfatterne ejer aktier i de værdipapirer, der er nævnt i denne artikel. Læs mere om Morningstars redaktionelle politik.