Investorer, det er tid til at nedtone jeres forventninger.

Det er en af hovedkonklusionerne i min årlige opgørelse over investeringsselskabernes antagelser om kapitalmarkedet i det kommende årti. I den seneste udgave havde næsten alle firmaer i min opgørelse reduceret deres forventninger til afkastet på amerikanske aktier. Samtidig forventer alle firmaer i min undersøgelse højere afkast fra ikke-amerikanske aktier i løbet af de næste 10 år, og nogle firmaers 10-årige prognoser for obligationsmarkedet er højere end deres afkastforventninger til amerikanske aktier.

Sådan bruger du prognoserne

Selvom det er rimeligt at være skeptisk over for at forudsige markedets retning, især på kort sigt, er det en kendsgerning, at du er nødt til at have en eller anden form for afkastforventning i tankerne, når du laver en økonomisk plan. Hvis du ikke kan regne med et langsigtet afkast, er det svært at finde ud af, hvor meget du skal spare op, og hvilken tilbagetrækningssats du skal bruge, når du går på pension. Langsigtede historiske afkast er en mulighed. Men på visse tidspunkter - f.eks. i år 2000 - kan de føre til alt for rosenrøde planlægningsantagelser, som igen kan føre til, at du sparer for lidt op eller bruger for meget som pensionist.

For at kunne drage nogle konklusioner om, hvilke afkastforudsætninger der kan være rimelige for planlægningen, har jeg mindst en gang om året indsamlet investeringsfirmaernes kapitalmarkedsforudsætninger. Selskaberne bruger forskellige metoder til at nå frem til deres kapitalmarkedsforudsætninger, men de fleste bruger en kombination af aktuelle afkast, værdiansættelser og forventninger til indtjeningsvækst til at styre deres aktieprognoser. Antagelserne om renteafkast er mere ligetil i betragtning af den tætte historiske sammenhæng mellem startrenter og afkast i løbet af det næste årti. Det forklarer, hvorfor man ser en større ensartethed blandt virksomhedernes renteforventninger, hvor variationerne i høj grad skyldes forskelle i tidsperioden.

Før du tager disse eller andre renteprognoser og kører med dem, er det vigtigt at huske, at disse renteestimater er mere mellemlange end de er langsigtede. De virksomheder, jeg har medtaget nedenfor, udarbejder alle kapitalmarkedsprognoser for de næste syv til 10 år, ikke de næste 30. (BlackRock og Vanguard giver 30-årige prognoser såvel som 10-årige, og Fidelitys kapitalmarkedsantagelser er for en 20-årig horisont. Men de er afvigere ved at gøre så vidtrækkende prognoser tilgængelige for offentligheden).

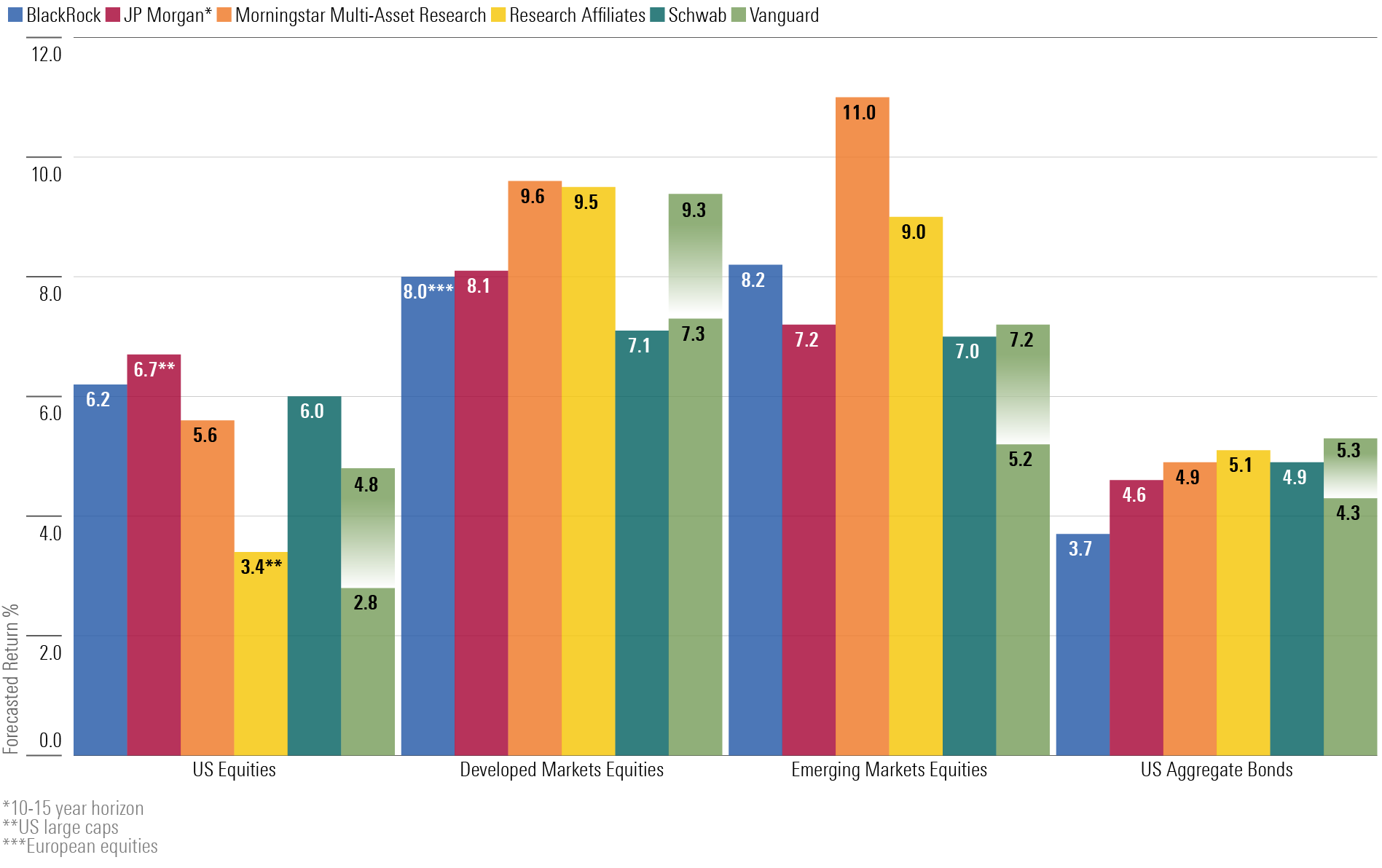

Ekspertprognoser for langsigtede afkast for forskellige aktivklasser

Vanguard

Højdepunkter: Nominelt medianafkast på det amerikanske aktiemarked på 2,8 %-4,8 % i løbet af det næste årti; 4,3 %-5,3 % forventet medianafkast for amerikanske obligationer (pr. november 2024).

Vanguards seneste afkastprognose for det amerikanske aktiemarked er betydeligt lavere end for et år siden. (Firmaet præsenterer sine prognoser i et interval.) Den nye prognose forudsiger amerikanske aktieafkast på 2,8%-4,8% i løbet af det næste årti, ned fra et interval på 4,2%-6,2% ved udgangen af 2023. Afkastprognosen for ikke-amerikanske aktier (6,9%-8,9%) er stort set uændret i forhold til for et år siden og betydeligt højere end den amerikanske afkastforventning. Vanguard giver også prognoser for underkategorier. I den seneste runde var den 10-årige afkastprognose for value-aktier (4,2 %-6,2 %) betydeligt højere end udsigterne for growth-aktier (negativ 0,4 % til positiv 1,6 %). Firmaet forventer også, at small-cap-aktier vil klare sig bedre end large-cap-aktier: intervallet for førstnævnte var 4,2 %-6,2 % sammenlignet med 2,8 %-4,8 % for sidstnævnte.

Vanguards afkastforventninger til amerikanske obligationer er lidt lavere end for et år siden: et interval på 4,3 %-5,3 % i dag sammenlignet med 4,8 %-5,8 % i 2023. Firmaet forventer bedre afkast - omend med højere volatilitet - fra obligationer af lavere kvalitet: et interval på 5,3 %-6,3 % for amerikanske højrenteobligationer og 5 %-6 % for statsobligationer på de nye markeder.

BlackRock

Højdepunkter: 6,2 % forventet nominelt afkast over 10 år for amerikanske aktier; 3,7 % for amerikanske obligationer (pr. 30. september 2024).

På trods af de amerikanske aktiers stærke gevinster i 2024 var BlackRock et sjældent selskab, da det øgede sine forventninger til det amerikanske aktieafkast en smule i forhold til året før. Firmaets 10-årige amerikanske aktieafkast lå på lidt over 5 % i september 2023, men det tal steg til 6,2 % et år senere. I mellemtiden var firmaets prognoser for ikke-amerikanske aktier i løbet af det næste årti lidt lavere end året før: De forventede et afkast på ca. 8 % for ikke-amerikanske aktier generelt samt for emerging markets og europæiske aktier; disse skøn var 9-10 % for et år siden.

Afkastet på obligationer faldt også en smule i september 2024. BlackRocks modeller giver et forventet 10-årigt afkast på 3,7 % fra amerikanske obligationer, sammenlignet med 5 % i 2023.

Fidelity

Fidelitys kapitalmarkedsantagelser bruger en 20-årig horisont (2024-43) og kan derfor ikke sammenlignes med de 10-årige afkast fra andre firmaer i vores undersøgelse.

Firmaet forudsiger et nominelt afkast på 5,7 % og et reelt afkast på 3,1 % for amerikanske aktier i løbet af de næste 20 år, hvilket er mindre end halvdelen af amerikanske aktiers årlige reelle afkast på 7,4 % i perioden 2004-2023 og langt under amerikanske aktiers reelle afkast på 7 % siden 1926. Fidelity nævner forhøjede aktievurderinger som den primære begrænsning for amerikanske aktiers afkast i forhold til deres afkast i løbet af de sidste 20 år. Virksomheden forventer, at det 20-årige afkast på ikke-amerikanske aktier vil være lidt højere end amerikanske aktier i løbet af de næste to årtier: 6,8 % i nominelle termer. Firmaet er mest optimistisk med hensyn til udsigterne for aktier på de nye markeder: 8,6 % nominelt.

På obligationssiden forudser firmaet et nominelt 20-årigt afkast på 5,2 % (2,6 % reelt) for Bloomberg US Aggregate Bond Index fra april 2024.

J.P. Morgan

Højdepunkter: 6,7 % nominelt afkast for amerikanske large cap-aktier over 10-15 år; 4,6 % nominelt afkast for amerikanske obligationer (pr. september 2024).

J.P. Morgans forventninger til aktieafkast over de næste 10-15 år var højere end de fleste af virksomhederne i vores undersøgelse, men de faldt i forhold til firmaets tal fra september 2023. På grund af højere værdiansættelser faldt prognosen for amerikanske large caps til 6,7 % fra 7 % for et år siden. Firmaets udsigter for ikke-amerikanske aktier faldt også generelt: dets 10- til 15-årige udsigter for aktier på udviklede markeder var 8,1 %, et fald fra 9,2 % ved udgangen af 2023, og for aktier på emerging markets var det 7,2 %, et fald fra 8,9 % i 2023.

På obligationssiden sænkede firmaet afkastforventningerne en smule i forhold til året før. Det forventer et afkast på 4,6 % fra amerikanske samlede obligationer, hvilket er et fald fra 5,1 % for et år siden. Firmaets afkastforventninger til højrisiko-obligationstyper faldt også en smule. Firmaets 10- til 15-årige prognose for højrenteobligationer er 6,1 %, et fald fra 6,5 % sidste år, og prognosen for statsobligationer på emerging markets faldt til 5,8 % fra 6,8 %.

Schwab

Højdepunkter: 6,0 % nominelt afkast for amerikanske large caps i løbet af de næste 10 år; 4,9 % nominelt afkast for amerikanske obligationer (pr. 31. oktober 2024).

Schwab sænkede i beskedent omfang sine 10-årige afkastforventninger til amerikanske aktier til 6,0 % fra 6,2 % for et år siden. Firmaets forventninger til large caps på de udviklede markeder uden for USA var også lidt lavere end sidste års prognose: 7,1 % sammenlignet med 7,6 % i 2023.

I tråd med udsigterne fra andre investeringsselskaber forudser firmaet afkast på 4,9 % for amerikanske samlede obligationer sammenlignet med 5,7 % sidste år. (Alle tal er nominelle).

Research Affiliates

Højdepunkter: 3,4 % nominelt afkast for amerikanske large caps i løbet af de næste 10 år; 5,1 % nominelt afkast for amerikanske obligationer (pr. 31. december 2024; værdiansættelsesafhængig model).

Research Affiliates' 10-årige afkastforventninger til det amerikanske marked faldt fra et nominelt afkast på 4 % for amerikanske large caps ved udgangen af 2023 til 3,4 % ved udgangen af 2024. Firmaet forventer, at amerikanske samlede obligationer vil klare sig bedre end aktier i løbet af det næste årti, og den forventede volatilitet for obligationer er også betydeligt lavere. Firmaet giver en afkastfordel til amerikanske small-cap-aktier i forhold til large-cap-aktier: en antagelse om et 10-årigt årligt afkast på 7,4 % for small-cap-aktier. I overensstemmelse med tidligere prognoser forventer firmaet bedre ting fra ikke-amerikanske aktier: et 10-årigt årligt afkast på 9,5 % for large-cap-aktier på udviklede markeder uden for USA og 9 % for emerging market-aktier.

Grantham Mayo Van Otterloo

Højdepunkter: Negativt realafkast på 6,3 % for amerikanske large caps i løbet af de næste syv år; 1,5 % realafkast for amerikanske obligationer (fra november 2024).

Det bliver bare værre og værre! GMO's afkastforventninger til de vigtigste amerikanske aktivklasser var ikke kun lavere end for et år siden, de var også de laveste for nogen virksomhed i vores undersøgelse. Firmaet forventer et negativt realafkast på 6,3 % for amerikanske large-cap-aktier i løbet af de næste syv år, hvilket er et fald fra firmaets negative prognose for realafkast på 2,6 % i november 2023. I overensstemmelse med tidligere prognoser er firmaets udsigter for ikke-amerikanske aktier lysere end dets forventninger til amerikanske navne: Den syvårige prognose for realafkast for internationale large-cap-aktier er 0,4 %; 2,5 % for internationale small-cap-aktier; 2,4 % for emerging market-aktier; og hele 5,7 % (for GMO) i realafkast for emerging market value-aktier. Alle disse tal er lavere, end de var for et år siden.

Firmaets udsigter for obligationer ser også værre ud end dets tal ved udgangen af 2023: et realafkast på 1,5 % for amerikanske obligationer (ned fra 1,9 % i 2023) og en prognose på 2,5 % realafkast fra obligationer på emerging markets.

Morningstar Multi-Asset Research (MAR) (ikke tilgængelig for offentligheden)

Højdepunkter: 5,6 % 10-årigt nominelt afkast for amerikanske aktier; 4,9 % 10-årigt nominelt afkast for amerikanske obligationer (pr. 31. december 2024).

MAR's udsigter for ikke-amerikanske aktier er betydeligt bedre end for amerikanske aktier. Mens den 10-årige afkastforventning for amerikanske aktier kun er 5,6 %, er den 9,6 % for ikke-amerikanske aktier på udviklede markeder og 11 % for aktier på emerging markets. Bemærk, at Morningstar ændrede sin metode for disse prognoser mellem sidste år og dette års udgave: Prognosen blander nu Morningstars bottom-up-aktieresearch med top-down-overvejelser. (Tidligere var antagelserne kun top-down.) Generelt driver denne ændring afkastprognosen for aktier op. Metoden for antagelser om afkast på obligationer er uændret.

Forfatteren/forfatterne ejer ikke aktier i de værdipapirer, der nævnes i denne artikel. Læs mere om Morningstars redaktionelle politik.