Efter to år med høje renter går Jerome Powells Federal Reserve nu over til en lempeligere pengepolitik. Feds beslutning onsdag betyder, at hovedkampen mod den høje inflation er vundet, og at der nu kun er oprydning tilbage.

Den amerikanske centralbank sænkede renten til 4,75-5,00 % på sit møde i september mod tidligere 5,25-5,50 %. Markederne var splittede i spørgsmålet om, hvorvidt Fed ville vælge den normale nedsættelse på 25 basispoint eller gå efter en nedsættelse på 50 basispoint.

I sidste ende valgte Fed den større nedsættelse på 50 basispoint. Men det betyder ikke, at Fed forsøgte at give markederne et chok.

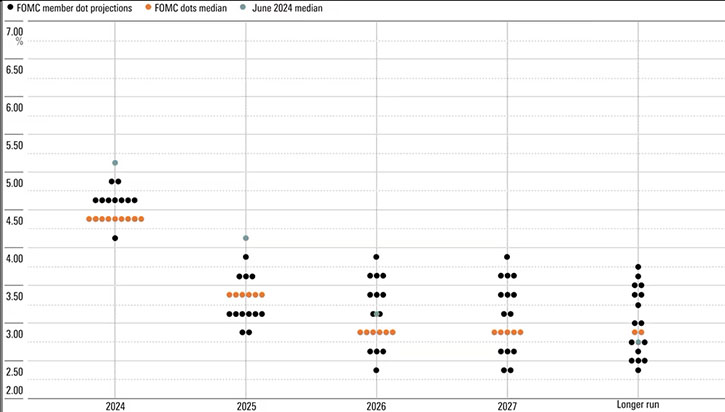

Faktisk antyder de opdaterede FOMC-prognoser, at Fed vil skifte til et mere gradvist tempo på fremtidige møder, herunder en nedskæring på 25 basispoint på de sidste to møder i 2024. Derudover kræver Feds prognoser en federal funds rate ved udgangen af 2025 på 3,25 %-3,50 %. Selv om det er en kraftig reduktion fra tidligere prognoser på 4,00 %-4,25 % ved udgangen af 2025, er det et skridt over de seneste markedsimplicitte forventninger om en federal-funds rate på 2,75 %-3,00 % ved udgangen af 2025.

Faktisk antyder Fed, at markedet allerede har indbygget rigelige forventninger til Feds rentenedsættelser, og at der (indtil videre) ikke er behov for, at disse forventninger falder yderligere.

Forventningerne til federal funds rate er den primære drivkraft for obligationsrenterne. Efterhånden som forventningerne til rentesænkninger er steget, er den toårige statsrente faldet til 3,6 % i midten af september fra 4,5 % i slutningen af juli 2024. Den 10-årige statsrente er også faldet med ca. 50 basispoint i samme periode. Det betyder noget, fordi niveauet for obligationsrenterne på tværs af kurven er endnu vigtigere end niveauet for federal funds rate for at bestemme den samlede effekt af pengepolitikken på økonomien.

Obligationsrenterne bevægede sig næsten ikke efter onsdagens beslutning, hvilket viser Feds ønske om ikke at vende op og ned på de nuværende markedsforventninger.

Hvordan retfærdiggøres en stor rentesænkning?

Alligevel rejser det et spørgsmål: Hvorfor skiftede markederne og Fed så drastisk til at mene, at mere aggressive rentenedsættelser var passende? I de sidste par måneder har vi set milde inflationsdata fortsætte med at rulle ind. Powell bemærkede, at den samlede PCE-inflation sandsynligvis ville være 2,2 % på årsbasis i august, hvilket næsten er på linje med Feds mål på 2 %. I mellemtiden er arbejdsmarkedet blevet mere bekymrende, idet arbejdsløsheden er steget med over 0,5 procentpoint i løbet af de sidste 12 måneder, og væksten i beskæftigelsen uden for landbruget er aftaget. Den økonomiske aktivitet vokser stadig i et sundt tempo ifølge data om bruttonationalproduktet, selvom anekdotiske data fra "Beige Book"-undersøgelsen er mere bekymrende.

Alt i alt bemærkede Powell, at "risikoen for at nå beskæftigelses- og inflationsmålene er i balance", efter at høj inflation har været den overvældende bekymring i løbet af de sidste to til tre år. For at uddybe det betyder det, at den igangværende bekymring for at bringe inflationen tilbage til Feds mål på 2 % (hvilket ville kræve restriktivt høje renter) er lige så stor som bekymringen for, at økonomien og arbejdsmarkedet kan glide ind i en recession (hvilket ville kræve lave renter).

Hvad bliver det næste for renterne?

Når de to faktorer er i balance, kræver det en federal funds rate, der er meget tættere på det "neutrale" niveau. Det nøjagtige neutrale niveau er usikkert, men det menes at være omkring 2-3 % ifølge Fed-embedsmænd. En nedsættelse med 50 basispoint giver mere mening, når man ser på den store forskel mellem en neutral rente på 2-3 % og den allerede eksisterende federal funds rate på nord af 5 %.

Vi tror, at federal funds rate sandsynligvis vil følge en kurs, der er nogenlunde på linje med dagens FOMC-prognoser, i hvert fald frem til udgangen af 2025. Denne mængde pengepolitiske lempelser bør være tilstrækkelig til at holde økonomien ude af en recession. Stigningen i arbejdsløsheden er efter vores mening langt fra alarmerende. Da BNP stadig vokser solidt, har vi svært ved at tro, at arbejdsmarkedet spontant vil styrte ud over en klippe. Det bør holde Feds nedskæringer i et mere afmålt tempo på fremtidige møder.