Vi ændrer den tilgang, vi bruger til at tildele Morningstar Medalist Ratings til fonde, fra slutningen af oktober 2024. Selv om vi har været opmuntret af Medalist Ratings' resultater indtil nu, har ændringen til formål at forbedre deres forudsigelighed yderligere. Det bør igen give endnu bedre resultater for investorer, der inddrager Medalist Ratings i deres beslutninger.

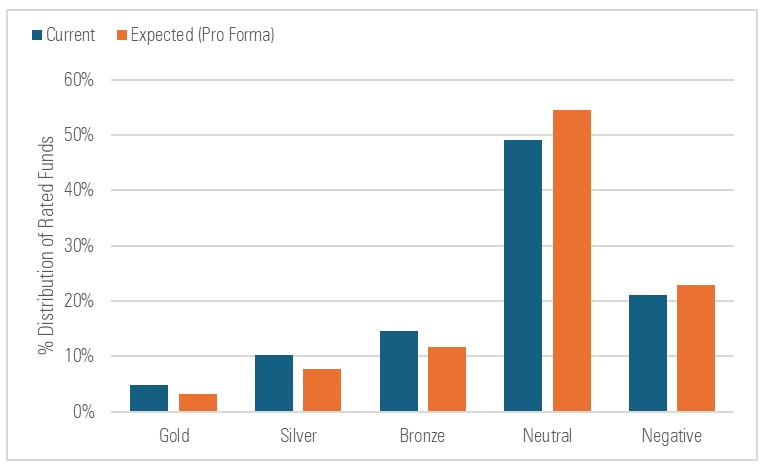

Vi forventer, at omkring 20 % af de vurderede fonde vil opleve en ratingændring på grund af denne metodeforbedring, og at de fleste af dem vil blive nedgraderet. Som følge heraf forventer vi, at fordelingen af Medalist Ratings vil ændre sig, så guld-, sølv- og bronzeratings forventes at udgøre omkring 23 % af de vurderede globale fonde sammenlignet med omkring 30 % i dag.

Procentvis fordeling af Morningstar Medalist Ratings

Vi forventer, at fordelingen af Medalist Rating vil skifte fra guld, sølv og bronze til neutral og negativ som følge af ratingforbedringen.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle ratede instrumenter globalt.

I denne kommentar vil jeg gennemgå den ændring, vi foretager i Medalist Rating, og baggrunden for den. Jeg vil også opsummere ændringens forventede effekt efter aktivklasse og dækningstype og gennemgå timingen af ændringen.

Om Medalist Rating

Medalist Rating er et fremadrettet system, der har til formål at forudsige fondes resultater i forhold til et relevant benchmark-indeks eller en peer-gruppe. Den har form af guld, sølv, bronze, neutral og negativ, hvor højere ratings angiver vores overbevisning om en fonds evne til at klare sig bedre end konkurrenterne, og lavere ratings angiver manglende overbevisning.

Vi tildeler Medalist Ratings på to måder - af en analytiker eller af en algoritme. Analytikere tildeler Medalist Ratings til fonde, som de dækker, baseret på den kvalitative evaluering, de foretager. Vi anvender en maskinlæringsalgoritme til at tildele Medalist Ratings til de fonde, som analytikerne ikke dækker. Alt i alt tildeler vi Medalist Ratings til næsten 200.000 forvaltede investeringsinstrumenter på verdensplan.

Performance for Medalist Ratings

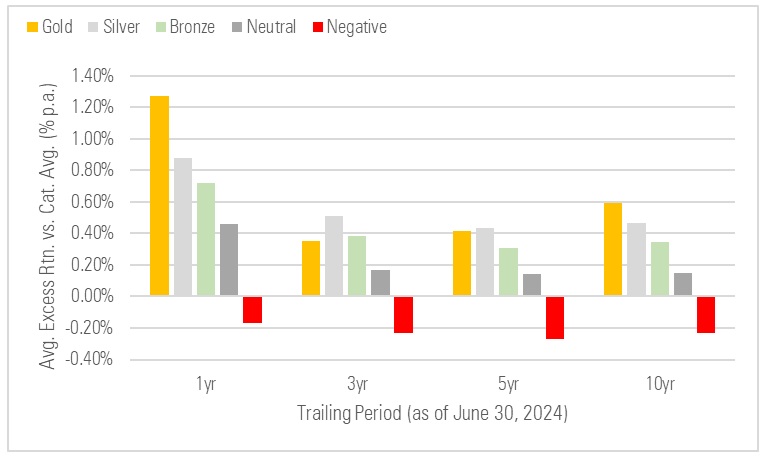

Vi har været opmuntret af Medalist Ratings resultater, siden vi lancerede den i 2011. Den har gjort et godt stykke arbejde med at forudsige forskelle i fondenes fremtidige resultater, hvor fonde med en højere rating i gennemsnit klarer sig bedre end fonde med en lavere rating. Dette fremgår af trappetrinsmønsteret i hvert diagram nedenfor, som viser det gennemsnitlige merafkast for vurderede fonde over forskellige tidshorisonter.

Trailing Average Excess Net Return vs. Category Average, efter Medalist Rating

Medalist Rating har formået at sortere fonde baseret på fremtidige resultater, når de måles i forhold til de tildelte Morningstar-kategorigennemsnit.

Kilde: Morningstar: Morningstar. Data pr. 30. juni 2024. Average excess net return i forhold til det tildelte Morningstar-kategorigennemsnit.

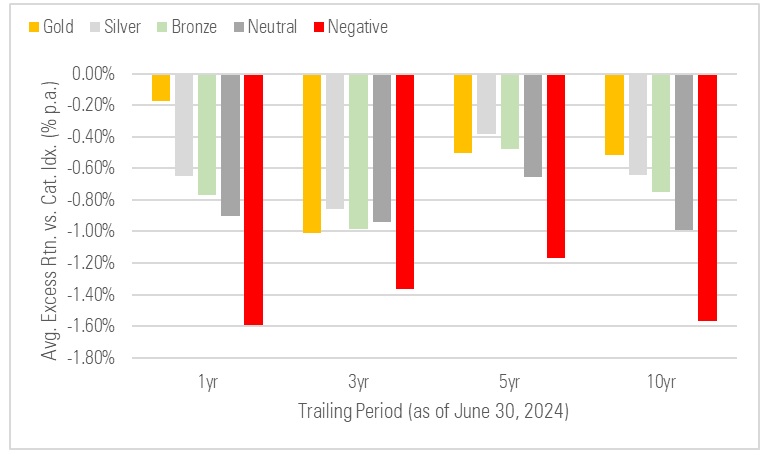

Trailing Average Excess Net Return vs. Category Index, efter Medalist Rating

Medalist Rating er lykkedes med at sortere fonde baseret på fremtidige resultater, hvor højere ratede fonde klarer sig bedre end lavere ratede fonde. Højt ratede fonde genererede dog ikke højere gennemsnitlige merafkast end deres tildelte indeks i gennemsnit.

Kilde: Morningstar: Morningstar. Data pr. 30. juni 2024. Average excess net return i forhold til det tildelte Morningstar-kategoriindeks.

Når det er sagt, har højt ratede fonde i gennemsnit ikke klaret sig bedre end deres benchmark-indeks, som det fremgår af det andet diagram. Det er baggrunden for vores motivation til at forbedre Medalist Rating for at øge sandsynligheden for, at de højest ratede fonde vil klare sig bedre end deres tildelte indeks.

Hvad vi ændrer

For at forstå, hvad vi ændrer, er det nyttigt at gennemgå, hvad vi vurderer til at begynde med. I bund og grund sammenligner vi to ting for at nå frem til en Medalist Rating: 1) Hvor meget værdi, vi mener, en fond kan generere i forhold til sit indeks før gebyrer baseret på vores vurdering af dens investeringsmæssige fordele, og 2) de gebyrer, den opkræver. Forskellen, som afspejler, hvor meget værdi vi konkluderer, at en fond kan tilføre efter gebyrer, bestemmer den Medalist Rating, vi tildeler.

Vi planlægger at ændre det første af disse to elementer - den måde, vi vurderer, hvor meget værdi en fond kan generere før gebyrer sammenlignet med dens tildelte benchmark. Generelt reducerer vi dette estimat og sænker dermed vores prognose for, hvor meget værdi en fond kan levere efter gebyrer.

Vi skifter væk fra en tilgang, der har været afhængig af den historiske spredning af den værdi, eller " alpha", som fonde af en bestemt type har leveret før gebyrer. Vi erstatter den med en tilgang, der bedre tager højde for sandsynligheden for og omfanget af at levere positiv værdi før gebyrer.

I mange tilfælde vil dette sænke vores estimater af, hvor meget værdi fonde kan generere før gebyrer, da de spredningsbaserede estimater, vi har brugt indtil nu (som vi kalder "semi-interquartile range"), overstiger de forventede estimater af værdien før gebyrer, som vi vil bruge fremover.

Hvorfor vi foretager ændringen

Mens spredning er enkel og kan give nyttige oplysninger om udfaldsrummet før gebyrer, kan den have ulemper, når fordelingen af alfaer er negativ. I tilfælde, hvor der er en stor spredning af alfaer før gebyrer, men hvor medianalfaen er mindre end nul, kan et spredningsbaseret mål føre til, at man overvurderer, hvor meget potentiel værdi en fond kan forventes at generere før gebyrer.

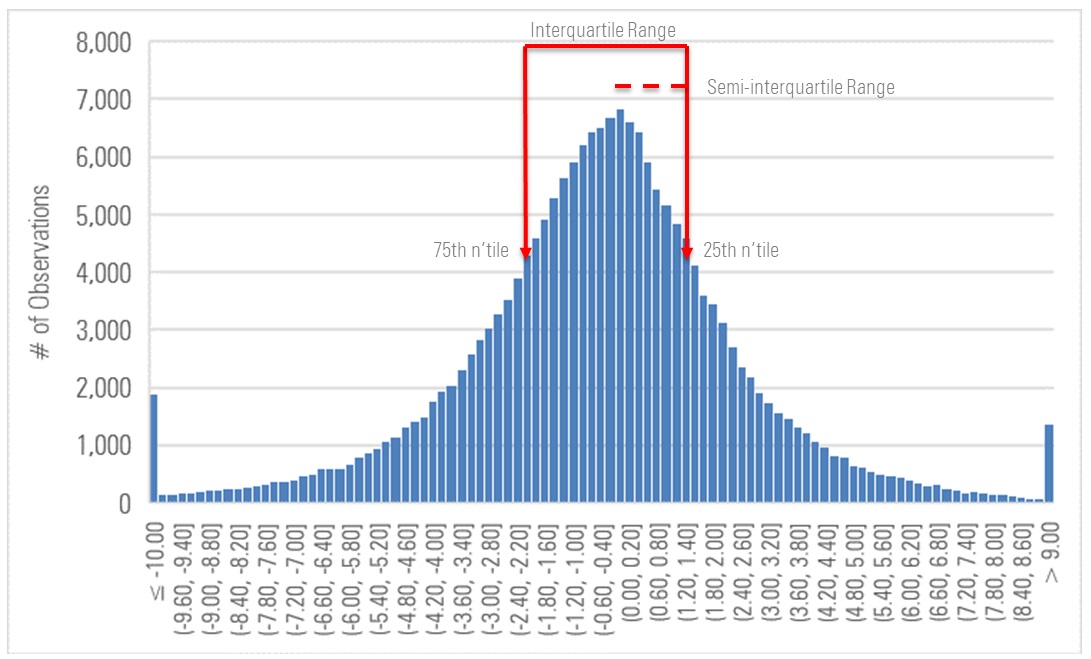

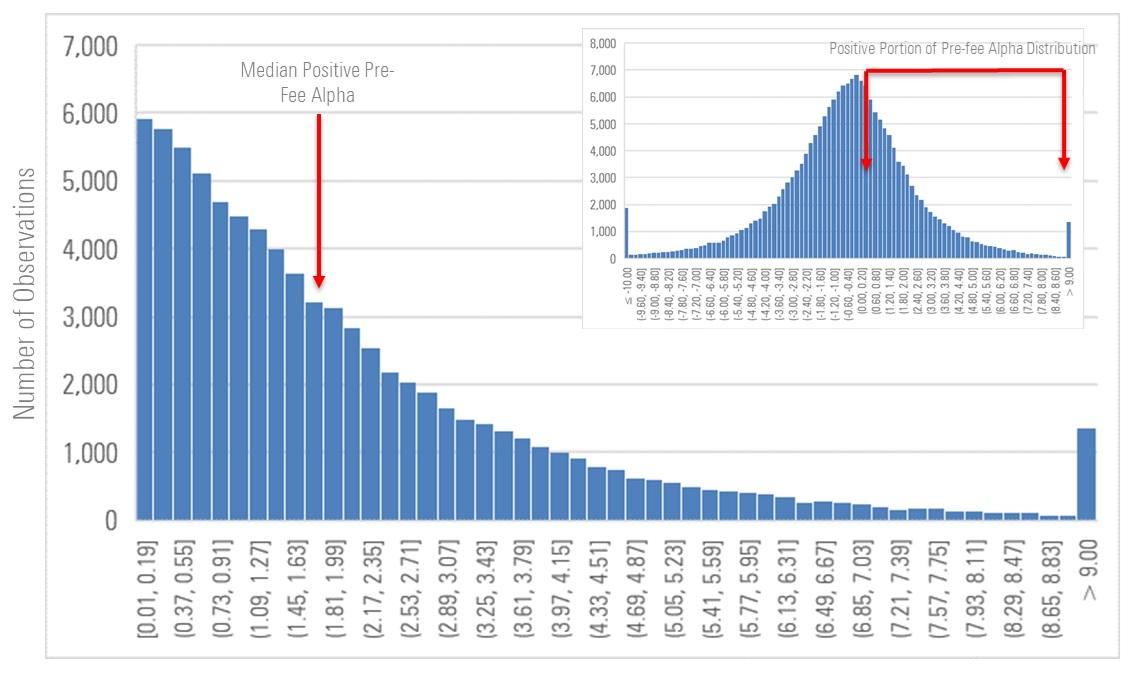

Vi illustrerer denne tilgang i nedenstående diagram, som viser de rullende 36-måneders alfaer for alle fonde, der er blevet klassificeret i globale large-blend-kategorier (som omfatter den amerikanske large-blend Morningstar-kategori samt lignende kategorier for fonde hjemmehørende andre steder i verden) siden 2002. Den stiplede linje repræsenterer det semi-interkvartile interval.

Historisk fordeling af alfaer før gebyrer genereret af large-blend-fonde

Fordelingen af alfaer før gebyrer vises sammen med den 25. og 75. percentil i fordelingen og halvdelen af afstanden mellem dem (det " semi-interkvartile interval").

Kilde: Morningstar: Morningstar. Data pr. 30. juni 2024. Den ældste share class af alle fonde, der er tildelt den amerikanske large-blend Morningstar-kategori og andre lignende kategorier i andre lande; rullende 36-måneders alfa før gebyrer i forhold til Russell 1000-indekset fra 1. januar 2000 til 30. juni 2024.

Den tilgang, vi anvender, tager højde for den procentdel af resultaterne, der var positive, og derefter, blandt disse positive resultater, median-alfaen før gebyrer, som fondene var i stand til at generere. Med den forbedrede tilgang ganger vi denne procentdel med medianen for positiv alfa før gebyrer for at nå frem til vores estimat af, hvor meget potentiel værdi en fond kan forventes at levere før gebyrer.

Vi illustrerer denne tilgang nedenfor, hvor vi igen bruger fordelingen af alfaer før gebyrer genereret af large-blend-fonde som vores eksempel. Vi har forstørret den positive del af fordelingen og medianen for alfa før gebyrer i den del af fordelingen.

Et nærmere kig på den positive del af alfafordelingen før gebyrer for large-blend-fonde

Dette diagram forstørrer den positive del af fordelingen af alfa før gebyrer, og medianen af den positive alfa før gebyrer vises.

Kilde: Morningstar: Morningstar. Data pr. 30. juni 2024. Den ældste share class af alle fonde, der er tildelt den amerikanske large-blend Morningstar-kategori og andre lignende kategorier i andre lande; rullende 36-måneders alfa før gebyr i forhold til Russell 1000-indekset fra 1. januar 2000 til 30. juni 2024.

Forventet effekt af ændringen

Vi forventer, at 18 % af de vurderede fonde på verdensplan vil opleve en ratingændring som følge af denne metodejustering, og at de fleste af dem vil blive nedgraderet i ét trin. For eksempel forventer vi, at omkring 40 % af de fonde, der i øjeblikket er tildelt Bronze-rating på verdensplan, vil blive tildelt Neutral-rating, når vi har gennemført ændringen.

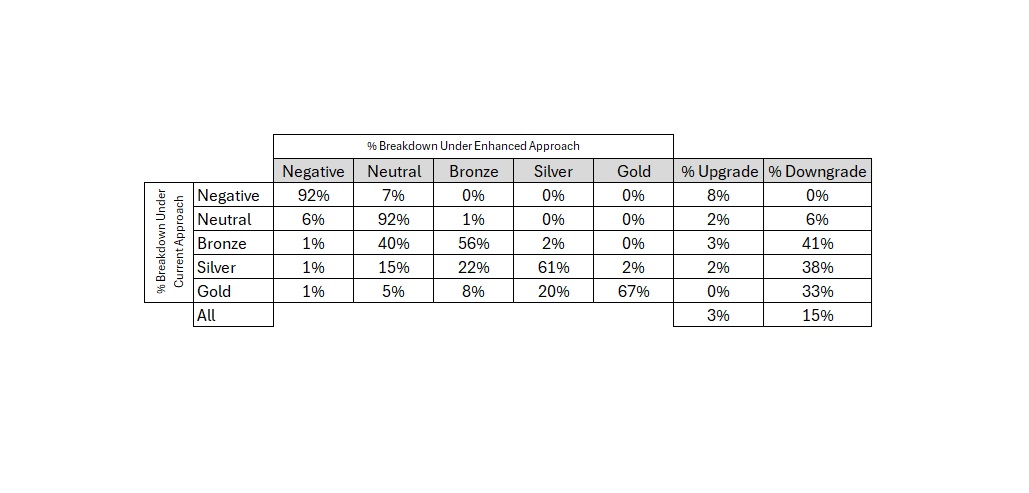

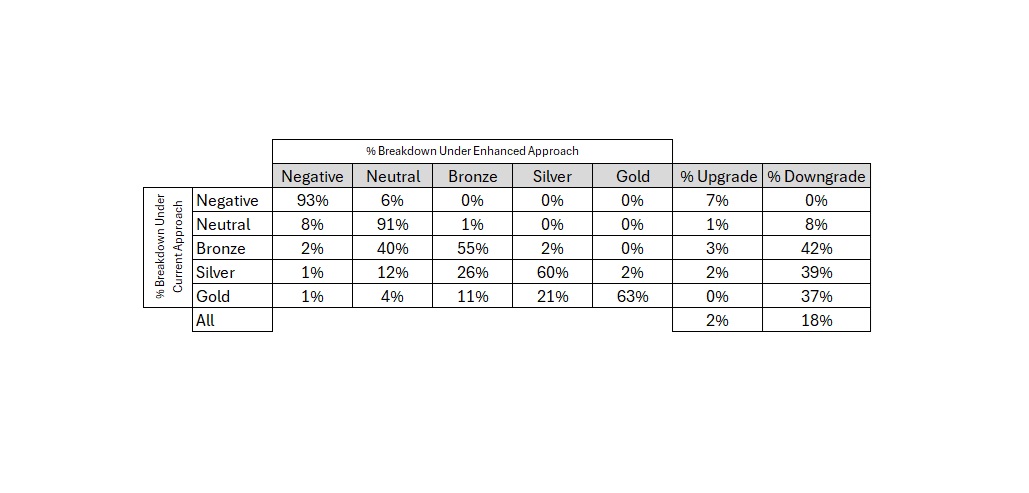

Ændringsmatrix, alle fonde globalt

Alt i alt forventer vi, at 18 % af de ratede fonde vil opleve en ratingændring, hvor de fleste ændringer er nedgraderinger. Vi forventer, at fonde med guld-, sølv- og bronzeklassifikation vil opleve større ændringer end fonde med neutral eller negativ klassifikation. De fleste ratingændringer vil være forskelle på et trin.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle vurderede instrumenter globalt.

I de følgende tabeller deler vi proformavirkningen af ændringerne efter aktivklasse og dækningstype.

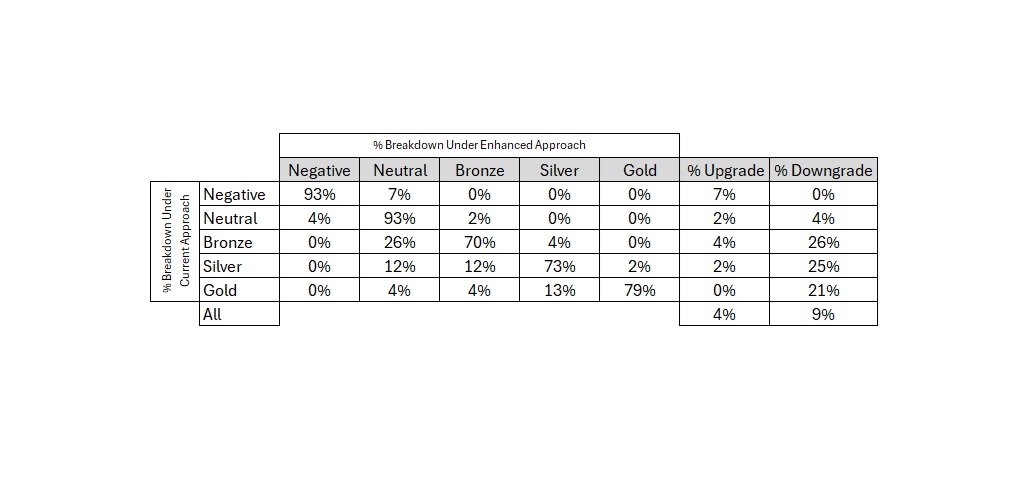

Ændringsmatrix, allokeringsfonde

Vi forventer, at omkring 18 % af allokeringsfondene vil opleve en ratingændring. Vi forventer, at næsten 60 % af de Bronze-ratede allokeringsfonde vil opleve en nedgradering.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle vurderede instrumenter globalt.

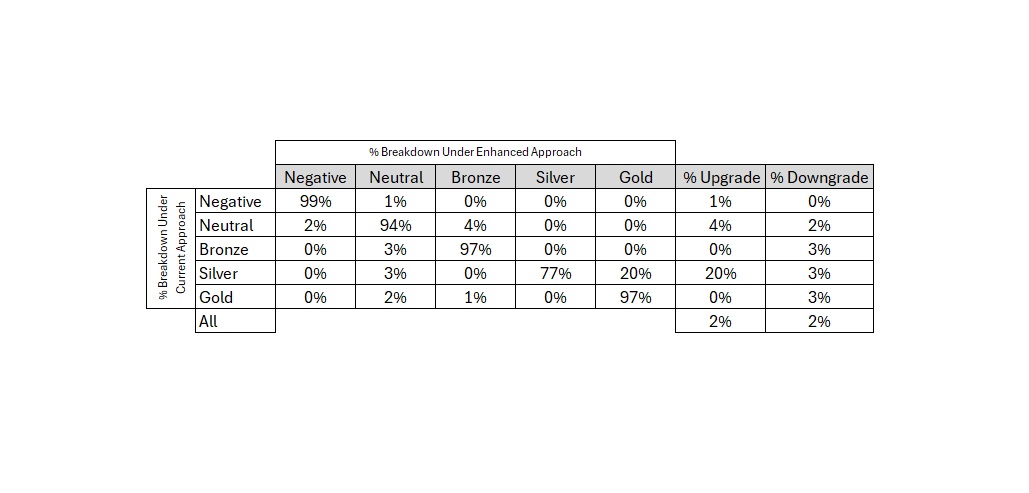

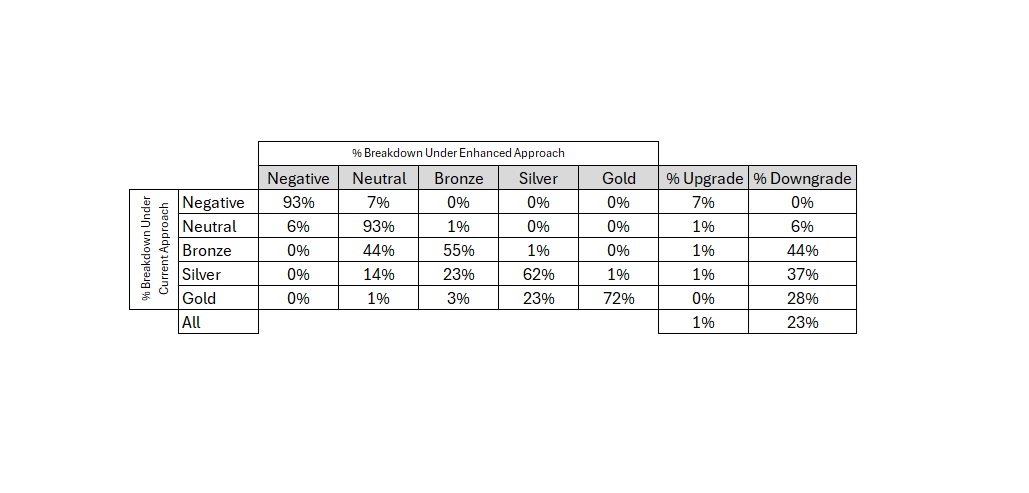

Ændringsmatrix, alternative fonde

Vi forventer, at færre alternative fonde vil opleve ratingændringer end andre typer fonde. Det skyldes, at vi vurderer alfa-potentialet før gebyr for alternative fonde anderledes, end vi gør for andre typer fonde.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle ratede instrumenter globalt. Alternative fonde vil opleve færre ratingændringer end fonde i andre aktivklasser, fordi vi ikke anvender alfapotentiale, når vi tildeler Medalist Ratings til alternative fonde.

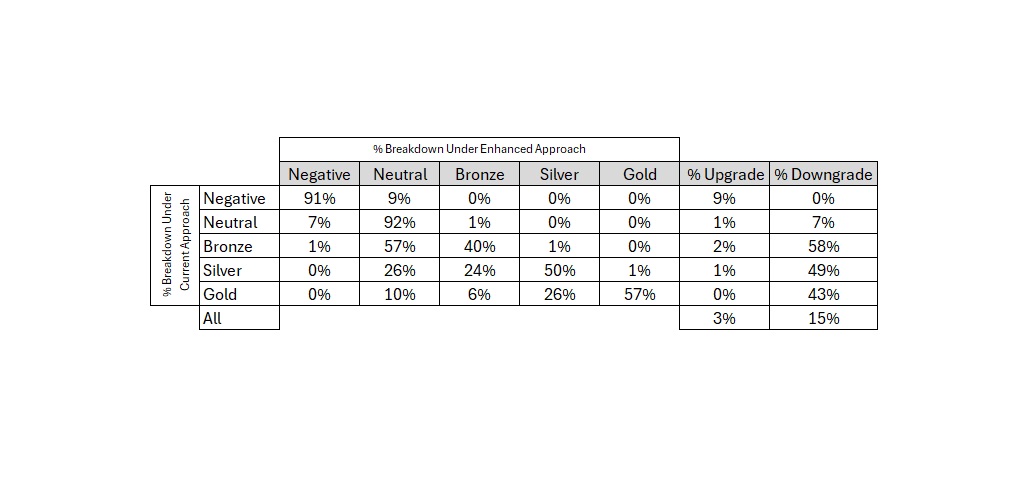

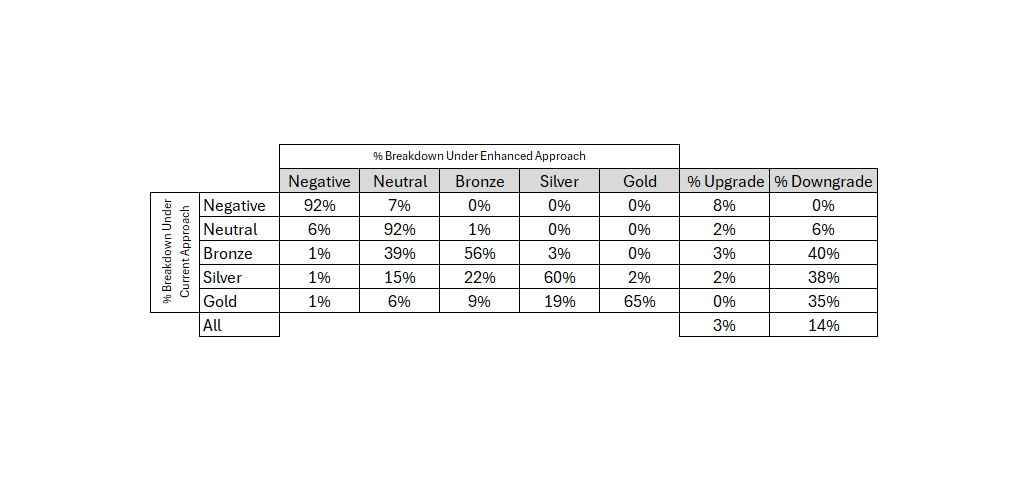

Ændringsmatrix, aktiefonde

Vi forventer, at omkring 20 % af aktiefondene vil opleve en ratingændring, for det meste nedgraderinger. Vi forventer, at ændringsraten vil være højere blandt guld-, sølv- og bronzeaktiefonde end neutrale eller negative fonde.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle vurderede instrumenter globalt.

Ændringsmatrix, Fixed-Income fonde

Vi forventer, at omkring 13 % af fixed-income fonde vil opleve en ratingændring, hvoraf de fleste er nedgraderinger. Vi forventer, at omkring en fjerdedel af fixed-income fonde med ratingen Bronze vil opleve en nedgradering.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle ratede instrumenter globalt.

Vi forventer, at allokerings- og aktiefonde vil se flere ratingændringer end fixed-income fonde. Det afspejler det faktum, at der er en tendens til større spredning af alfaer før gebyrer blandt mere volatile strategier. Skiftet fra et spredningsbaseret mål for alfa-potentiale til en tilgang, der tager højde for sandsynligheden for og størrelsen af positive alfaer før gebyr, forventes således at have en større indvirkning på allokerings- og aktiefonde end på fixed-income fonde.

Ændringsmatrix, analytikertildelte ratings

Vi forventer, at ca. 24 % af de fonde, der har fået tildelt en Medalist Rating af en analytiker, vil se en ratingændring under den forbedrede tilgang. Næsten alle disse ændringer vil være nedgraderinger.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle vurderede instrumenter globalt.

Ændringsmatrix, algoritmetildelte ratings

Vi forventer, at omkring 17 % af de Medalist Ratings, der er tildelt af en algoritme, vil opleve en ratingændring under den forbedrede tilgang, for det meste nedgraderinger.

Kilde: Morningstar: Morningstar. Data pr. 31. juli 2024. Omfatter alle vurderede instrumenter globalt.

Den højere ændringsrate blandt analytikertildelte Medalist Ratings forklares i høj grad af fordelingen af ratings. Guld-, sølv- og bronze-rated fonde udgør nemlig en større andel af Medalist Ratings tildelt af analytikere, end de gør af Medalist Ratings tildelt af algoritmen, og vi forventer, at disse højere ratede fonde vil opleve flere ændringer end lavere ratede fonde. Derfor forventer vi en højere ændringsrate blandt fonde, der er dækket af analytikere, end fonde med algoritmetildelte ratings.

Timing af ændringen

Vi forventer, at ændringen af Medalist Rating træder i kraft den 29. oktober 2024. Det nøjagtige tidspunkt for, hvornår ændringen vil blive afspejlet i Medalist Ratings, vil variere afhængigt af, hvordan ratingen er tildelt, som forklaret nedenfor.

Medalist Ratings, der ikke tildeles af analytikere

Vi forventer, at ændringen vil blive indarbejdet i Medalist Ratings for alle fonde, der ikke er dækket af en analytiker, den 29. oktober 2024. Disse ratings opdateres månedligt, og derfor forventer vi, at ændringen vil være en del af den månedlige produktionsproces, der er planlagt til den dag.

Medalist Ratings tildelt af analytikere

Vi forventer, at ændringen af Medalist Rating vil blive indarbejdet mere gradvist i de fonde, der dækkes af analytikere. For at ændringen kan indarbejdes i en fond, der dækkes af en analytiker, skal analytikeren opdatere ratingen af den pågældende fond. Analytikere opdaterer disse ratings ca. hver 14. måned som en del af deres almindelige dækningsplan. Derfor forventer vi, at det vil tage omkring et år, før ændringen af Medalist Rating er fuldt ud afspejlet i vurderingerne af de fonde, der dækkes af analytikere.