Vi forventer, at væksten i bruttonationalproduktet (BNP) vil svækkes i løbet af det næste år, før den begynder at accelerere igen på grund af rentenedsættelser fra Federal Reserve. Væksten vil være svagere end normalt, men stadig positiv, og dermed undgå en recession. Denne periode med svagere vækst bør køle økonomien af og sikre, at inflationen vender tilbage til Feds mål på 2%.

Bruttonationalproduktet (BNP) måler størrelsen af en økonomi, specifikt den samlede værdi af varer og tjenester, der produceres i en given periode. BNP-vækstraten angiver, hvor hurtigt landets økonomiske output vokser.

USA's reelle BNP-vækst accelererede i 2023 på trods af de største forhøjelser af federal-funds-renten i fire årtier. Men de kontraktive effekter af Feds renteforhøjelser er endnu ikke fuldt udspillet, og dette samt andre modvindsfaktorer bør medføre, at væksten aftager i 2024 og 2025. I forhold til årlige gennemsnitstal forventer vi, at væksten når bunden i 2025.

USA reel BNP vækst (%)

Bureau of Economic Analysis, Morningstar Data as of July 10 2024

I perioden 2026-2028 forventer vi, at BNP-væksten vil komme sig hurtigt. Dette bør dog ikke medføre fornyet inflationspres takket være en stærk udvidelse på udbudssiden.

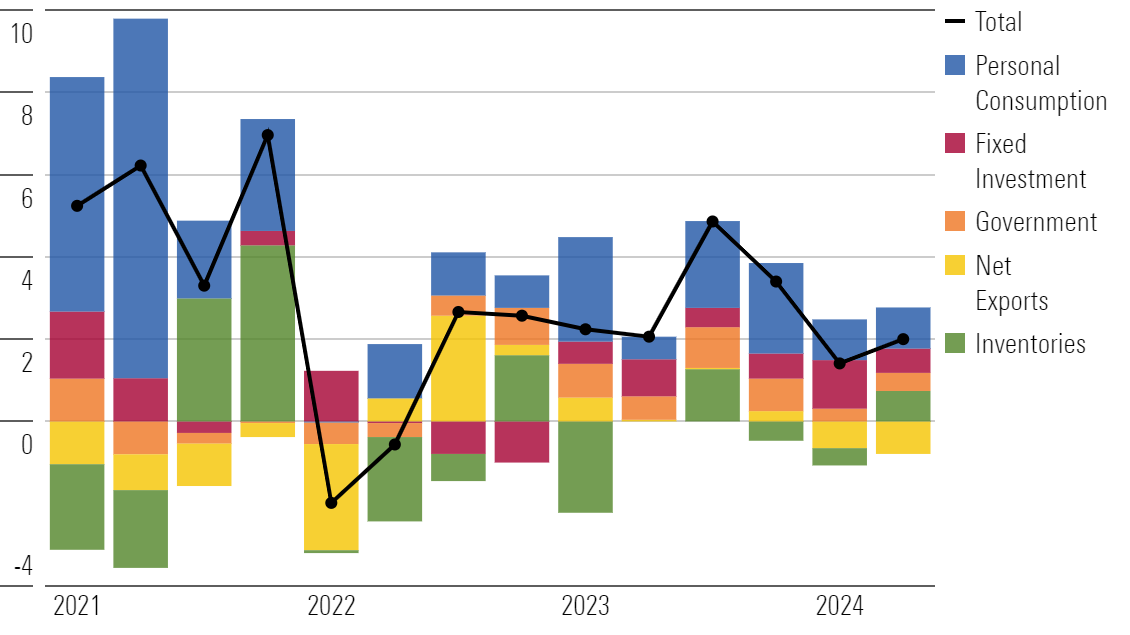

Væksten er stærk, men vi forventer, at den snart vil aftage

USA's reelle BNP-vækst gennemsnitlig en meget stærk vækst på 4,1% i anden halvdel af 2023 (kvarter-over-kvarter, annualiserede tal). Ved første øjekast repræsenterer faldet i væksten til 1,4% i første kvartal af 2024 vores forventede afmatning, men dette er ikke helt tilfældet endnu. Nettoeksport og lagre trak 1,1 procentpoint fra BNP-væksten i første kvartal; disse to kategorier er statistisk støjende, så kvartalsvise udsving er ikke et godt signal om den underliggende trend.

Eksklusive nettoeksport og lagre var væksten solide 2,4%, drevet af solid vækst (2,5%) i forbruget og et spring på 5,3% i privat fast investering. Vi kan også observere, at den reelle BNP-vækst var oppe på 2,8% år-over-år i første kvartal. Derfor fortsatte den stærke trend i BNP-væksten pr. første kvartal 2024.

Atlanta Feds GDPNow projekterer en BNP-vækst på 2,0% for andet kvartal af 2024, hvilket afspejler en genopretning i lageropbygningen sammenlignet med første kvartal.

Reel BNP efter udgift, % kvartal-over-kvartal vækst (annualiseret)

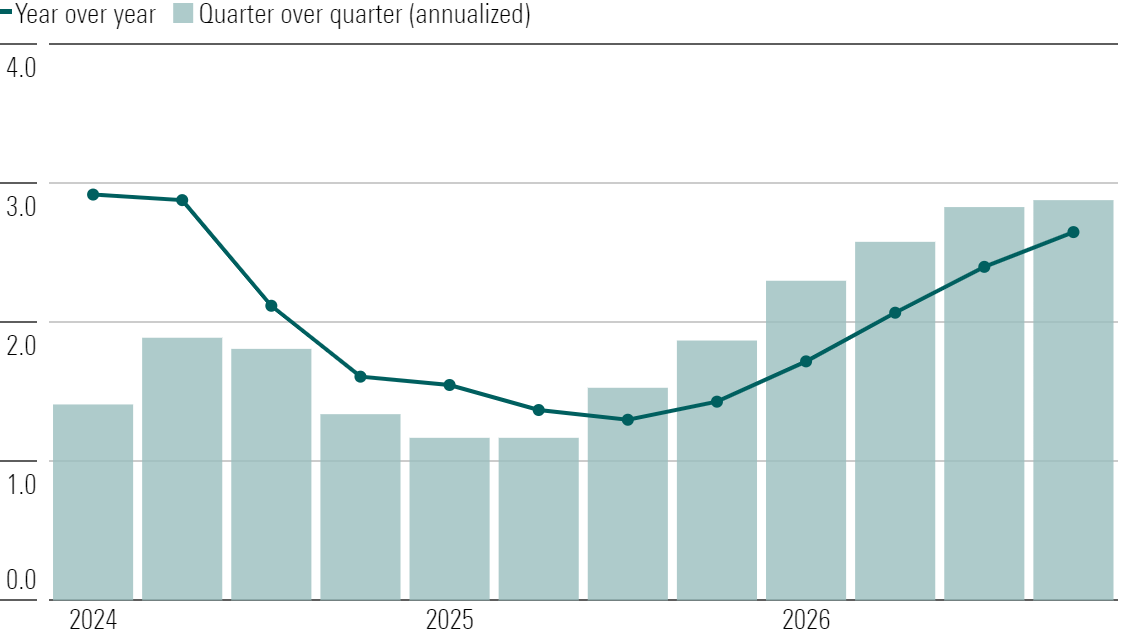

Men selvom det er for tidligt at sige, at en reel afmatning allerede er begyndt, tror vi på, at en BNP-vækstafmatning er på vej. Vi forventer, at væksten vil aftage resten af 2024 og ind i begyndelsen af 2025.

Vigtige faktorer, der vil drive langsommere vækst, inkluderer:

1. Den forsinkede effekt af stram pengepolitik, som inkluderer den igangværende afmatning i kreditvæksten, der påvirker erhvervsejendomme og andre områder;

2. Væksten i offentlige udgifter bør aftage, da statslige og lokale overskud er blevet brugt op. Desuden er væksten i føderale udgifter begrænset af budgetaftaler;

3. Boomet i opførelsen af fabriksbygninger, der blev ansporet af føderale subsidier, især halvledere og elektriske køretøjer, bør udjævnes;

4. Udtømningen af husholdningernes overskydende opsparing bør begrænse forbruget.

BNP vækst, kvartalsprognose

Udtømningen af husholdningernes overskydende opsparing er måske den vigtigste faktor i det kommende år. Den personlige opsparingsrate ligger i øjeblikket på 3,7% (gennemsnit for de sidste tre måneder), hvilket er langt under gennemsnittet før pandemien (2019) på 7,4%. Husholdninger har trukket på overskydende opsparing, der blev opbygget under pandemien. Men med udtømningen af overskydende opsparing forventer vi, at opsparingsraten vil stige i løbet af de næste par år, hvilket vil hæmme væksten i forbruget.

Afhængig af vores forventning om aggressive rentenedsættelser fra Fed, bør økonomien komme sig kraftigt i anden halvdel af 2025 med robust vækst fra 2026 til 2028. Hvis Fed venter for længe med at sænke renterne, kan det forårsage en recession, men vi tror, at Fed vil handle hurtigt nok.

Vores optimistiske langsigtede BNP-prognose

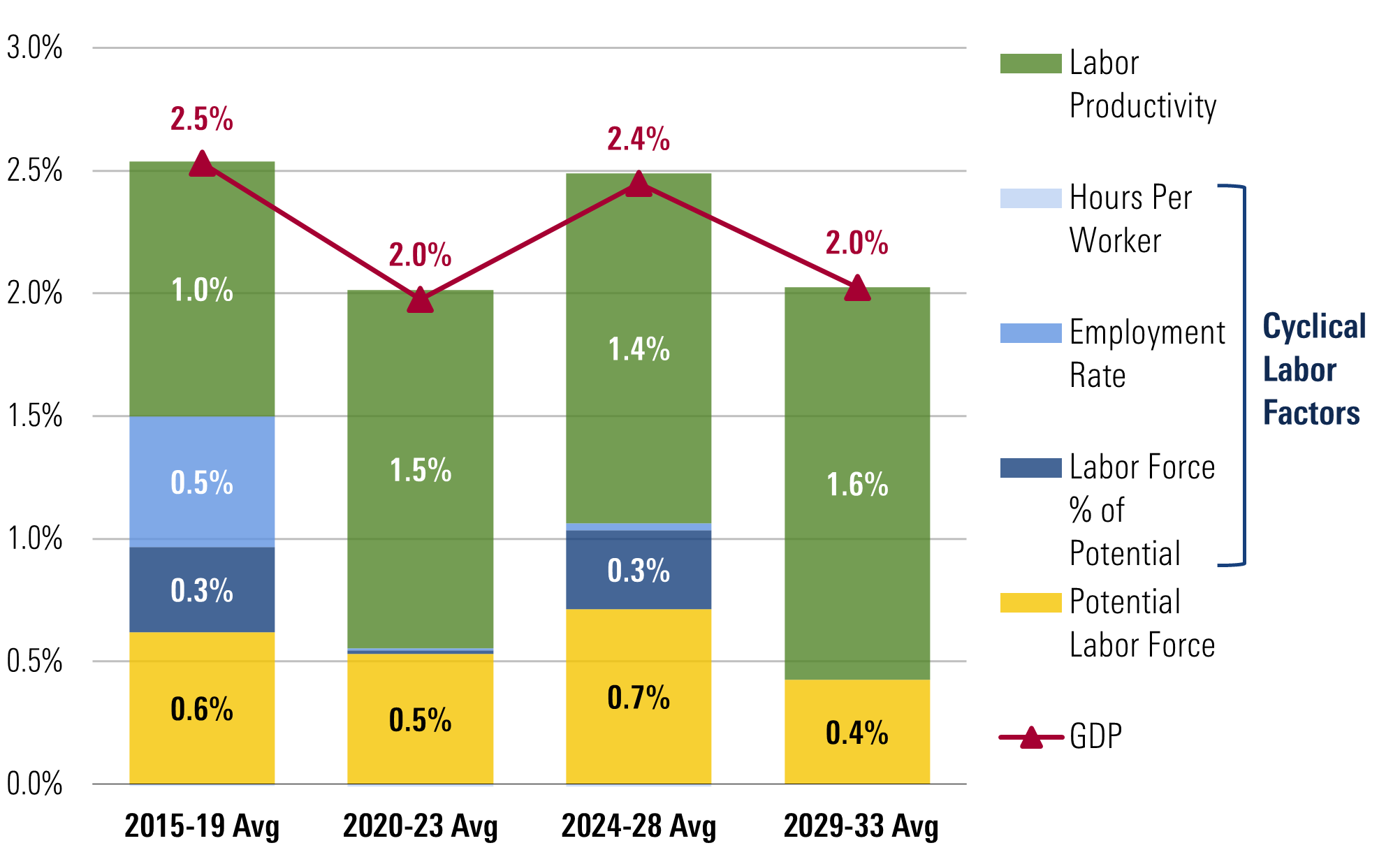

På trods af vores noget pessimistiske kortsigtede syn er vi optimistiske med hensyn til BNP-væksten over perioden 2024-28 som helhed. Vi forventer en kumulativ vækst, der er to procentpoint højere end konsensusestimaterne, på grund af vores optimisme med hensyn til arbejdsudbud og produktivitet.

På en femårig tidshorisont er vores BNP-prognoser drevet af vores syn på økonomiens udbudsside. Dette skyldes, at vi antager, at Fed vil opfylde sine mål om at ramme sit inflationsmål på 2% og opnå fuld beskæftigelse, hvilket indebærer, at økonomien opererer ved fuld kapacitet (men ikke højere).

Med hensyn til arbejdsudbud forventer vi, at arbejdsstyrkens deltagelse (justeret for demografi) vil komme sig til niveauer over før pandemien, da den brede tilgængelighed af job vil tiltrække tidligere modløse arbejdere.

Vi forventer også, at produktivitetsvæksten vil opretholde den solide præstation, der gennemsnitligt er blevet demonstreret siden pandemiens start. Vi forventer, at produktivitetsvæksten vil gennemsnitligt være 1,4% fra 2024 til 2028, i tråd med gennemsnittet for 2020-23.

USA's reelle BNP-vækst: Decomposition af udbudssiden

Denne artikel er udarbejdet af Yuyang Zhang og Emelia Fredlick