AI har været det største samtaleemne på aktiemarkederne i et stykke tid nu og udgør omkring 80 % af kapitaltilstrømningen til tematiske fonde. Investorernes begejstring er blevet belønnet på behørig vis, og AI er det tema, der har klaret sig bedst i de sidste 18 måneder.

Men har regnskabssæsonen afsløret nogen svagheder i denne fortælling? Det korte svar er nej. Centrale AI-aktier som Microsoft (MSFT) og Nvidia (NVDA) har klaret sig godt. Selv om Nvidia endnu ikke har rapporteret tal, leverede Microsoft indtægter, der steg med 17 % i forhold til året før, og Azure, selskabets centrale cloud computing-platform, leverede en vækst på næsten det dobbelte af dette niveau.

Når værdiansættelserne og forventningerne er skyhøje, kan enhver dårlig nyhed ryste investorernes tillid. Den hollandske darling ASML (ASML), som fremstiller maskiner til semiconductors og handles til en P/E på næsten 50, rapporterede for nylig om lidt svagere ordrer end forventet. Det fik investorerne til at sætte spørgsmålstegn ved udsigterne for chipproducenterne. Det førte igen til et udsalg af chipnavne som Arm Holdings (ARM), der faldt med hele 20 %. Selv om aktiekurserne siden har genvundet i det mindste nogle af disse fald, er der stadig spørgsmål omkring navne som Arm, som vi mener er stærkt overvurderede.

Historien om investeringer i forsvaret kan vare i årevis

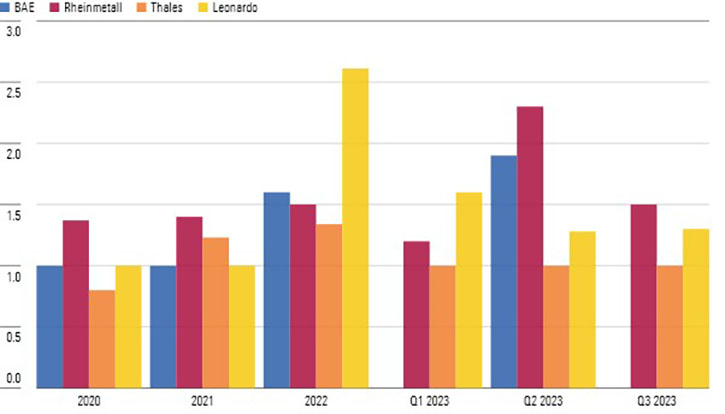

Selv om regnskabssæsonen var ret blandet, rapporterede forsvarsfirmaerne næsten enstemmigt solide resultater, især de europæiske firmaer med en god eksponering mod krigen i Ukraine. Book-to-bill-ratioer - et forhold mellem ordrer og leverede enheder - for de vigtigste europæiske virksomheder ligger nu solidt over 1.

Nogle investorer er måske skeptiske over for, hvor længe denne stærke udvikling i forsvarsudgifterne vil fortsætte, men vi mener, at det i det mindste vil fortsætte på mellemlang sigt af to grunde:

- De europæiske lande har investeret massivt i at støtte deres ukrainske allierede og har i den forbindelse tømt deres lagre af krigsmateriel. For mange lande som Tyskland kan det tage næsten et årti at genopbygge lagrene, og så er der ikke engang taget højde for sandsynligheden for, at krigen kan fortsætte i nogle år.

- Da medlemmerne meldte sig ind i NATO, forpligtede de sig til at bruge 2 % af deres årlige BNP på forsvar. Men over halvdelen af NATO-medlemmerne har i flere omgange brugt for få penge, herunder europæiske stormagter som Frankrig og Tyskland. Da den globale konflikt er eskaleret i de seneste år, og præsidentkandidat Donald Trump har advaret om, at han ikke vil støtte medlemmer med for lave udgifter i tilfælde af et angreb, har medlemmerne fået øget motivation til at øge udgifterne. Vi tror, at denne stigning vil understøtte en stærk omsætningsvækst for forsvarsproducenter i de kommende år.

Book-to-Bill Ratios for European Defence Stocks

Er det værste overstået for forbrugervirksomhederne?

Effekterne af de høje renter og 18 måneders forhøjet inflation sætter sine spor i virksomhederne, især i forbrugssektoren, hvor forbrugerne i stigende grad har svært ved at få pengene til at række. Dagligvarevirksomheder som Kraft-Heinz (KHC) og Reckitt Benckiser (RKT), der ejer mærker som Durex og Nurofen, rapporterer om pæne stigninger i indtægterne, men næsten alt dette er baseret på prisstigninger, og forbrugerne køber faktisk færre varer år for år.

Det er især de høje renter, der tynger salget af store forbrugsgoder. Motorcykelproducenten Harley Davidson rapporterede for nylig om faldende salg. De øgede finansieringsomkostninger er en af grundene til, at forbrugerne skærer ned på den slags køb, når de ser, hvad det rent faktisk koster at finansiere dem.

Forbrugssektorens problemer strækker sig dog længere, selv til luksus. Denne sektor er tidligere blevet betragtet som stort set upåvirkelig på grund af luksusvarernes prisuelastiske karakter, som skyldes de velhavendes købekraft selv i tider med økonomisk modgang. Luksusforbruget, som toppede under pandemien, da forbrugerne var fanget indendørs med penge at bruge, er siden faldet, og denne tendens fortsætter ind i 2024. Dette budskab er blevet bekræftet i de seneste regnskaber fra nogle af de tunge drenge i branchen, herunder LVMH (MC) og Burberry (BRBY).

Den gode nyhed for forbrugsvirksomhederne er generelt, at situationen bør blive bedre, efterhånden som året skrider frem. Inflationen er faldet i de vestlige lande fra toppen i 2022, så lavere råvarepriser reducerer behovet for at hæve priserne på kvartalsbasis. Det bør give mange forbrugervirksomheder mulighed for at fokusere på at styrke deres driftsmarginer i stedet for at bekymre sig om toplinjevækst. Og de store centralbanker overvejer endelig at sænke renten, og ECB vil sandsynligvis gøre det allerede i næste måned. Det vil selvfølgelig tage tid, før det når ud til forbrugerne, men i det mindste bevæger vi os i den rigtige retning.

Michael Field er europæisk markedsstrateg hos Morningstar.